In den letzten Tagen konnten sich die Rapspreise trotz

guter Fundamentaler Nachrichten nicht weiter nach oben

entwickeln. Aktuell notiert der Fronttermin knapp weiter 5 €/t

unter den absoluten Höchstständen. Laut Oil World werden die

weltweiten Ölvorräte 2020/21 insgesamt 101,7 Mio. t erreichen (-

12,2 Mio. t im Vergleich zu 2019/20), was den niedrigsten Stand

der letzten 5 Jahre darstellt. Der weltweite Ölsaatenverbrauch

wird auf 588,3 Mio. Tonnen (580,7) prognostiziert und das Angebot

wird 690 Mio. Tonnen (694,5) betragen. Der größte Rückgang

ist bei den Sojabohnenbeständen zu verzeichnen – insgesamt

88,6 Mio. t (98,6 Mio. t in 2019/20 und 111,35 Mio. Tonnen

in 2018/19), einschließlich der US-Sojabohnenbestände von 3,2

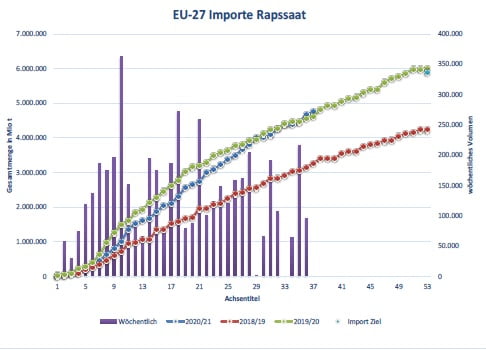

Mio. t (14,3). In den kommenden Tagen erwarten wir keine großen Preissprünge mehr an der Matif. Die Rapsimporte belaufen

sich aktuell auf dem Niveau des Vorjahres. Die malaysischen Palmöl-Futures erreichten am Montag ein 13-

Jahres-Hoch, als der Markt zum neunten Mal in Folge anstieg, begünstigt durch einen Anstieg bei Rohöl und konkurrierenden

Speiseölen aufgrund einer Verknappung des weltweiten Angebots.