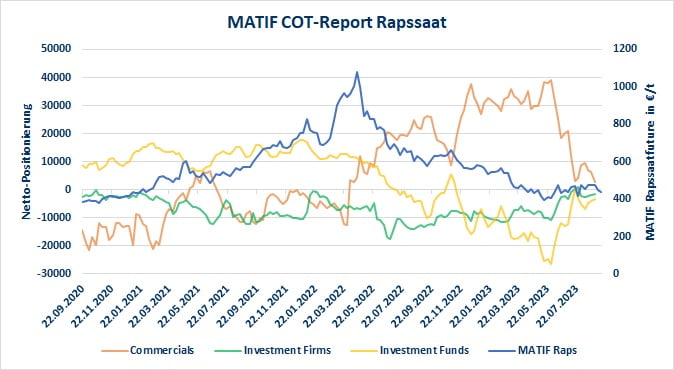

Rapspreise stürzen ab – Ein Markt im Umbruch Ein rasanter Verlust in nur drei Tagen Die Rapspreise haben in den letzten Tagen eine bemerkenswerte Entwicklung gezeigt. Innerhalb von nur drei Tagen brach der Preis um fast 40 €/t ein, was nicht nur Anleger beunruhigt, sondern auch zu einem Anstieg des Open Interest (OI) führte. Diese Bewegung deutet darauf hin, dass frisches Kapital in den Markt fließt. Ein Blick auf die Marktdynamik Sojaöl unter Druck Besonders auffällig war die Entwicklung beim Sojaöl, das trotz einer bisher ungewöhnlich starken Exportleistung für das aktuelle Wirtschaftsjahr zum ersten Mal seit zwei Monaten unter seinem gleitenden 50-Tage-Durchschnitt schloss (43,55 cents/lb). Der Ausverkauf scheint also auch diesen Markt zu erfassen. Ob sich dieser Abwärtstrend fortsetzt, wird sich im Laufe des Tages zeigen. Weizen: Stabilität in unsicheren Zeiten Im Gegensatz dazu konnten die Weizenfutures am Mittwoch zulegen. Der Grund hierfür liegt in einer Kombination aus: Die Eskalation zwischen Russland und der Ukraine scheint ihren Höhepunkt erreicht zu haben, was sich auch auf die ukrainischen Exporte auswirkt. Vermutlich haben diese Exporte in diesem Wirtschaftsjahr bereits ihren Höchststand erreicht. Fazit: Ein turbulenter Markt bleibt spannend Die aktuellen Entwicklungen zeigen, wie volatil die Rohstoffmärkte derzeit sind. Während die Rapspreise und Sojaöl Verluste hinnehmen mussten, bieten Weizenfutures Stabilität und neue Chancen. Es bleibt abzuwarten, wie sich diese Trends in den kommenden Tagen entwickeln werden.