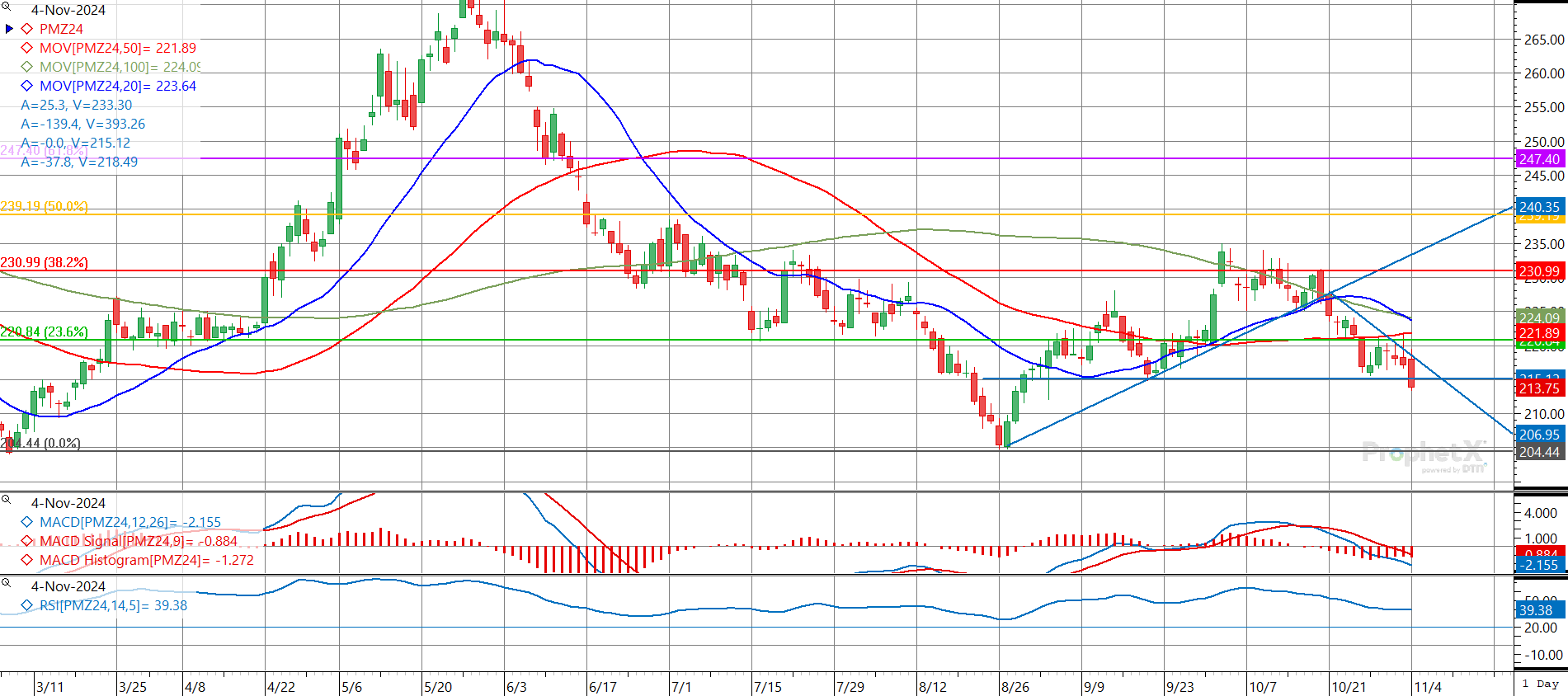

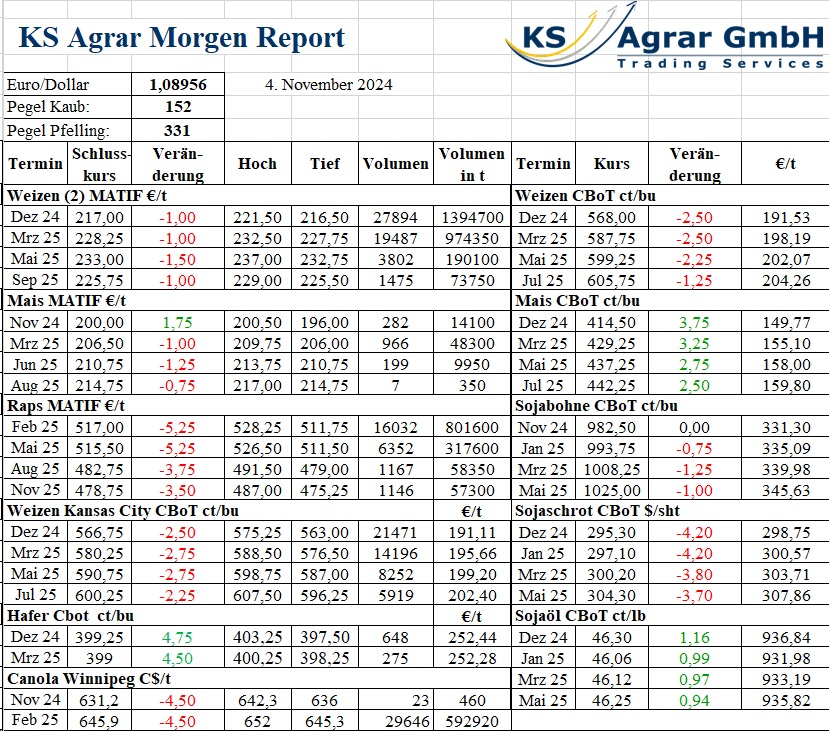

Der Weizenmarkt zeigt weiterhin eine auffallende Lethargie, trotz gelegentlicher Reaktionen auf Nachrichten, insbesondere aus der Ukraine. Diese Nachrichten, die meist Angriffe auf die Infrastruktur betreffen, scheinen jedoch nicht auszureichen, um eine nachhaltige Preissteigerung zu bewirken. Die Fonds, die auf diese Marktsituation reagieren, scheinen mit ihrer Handelsstrategie richtig zu liegen.

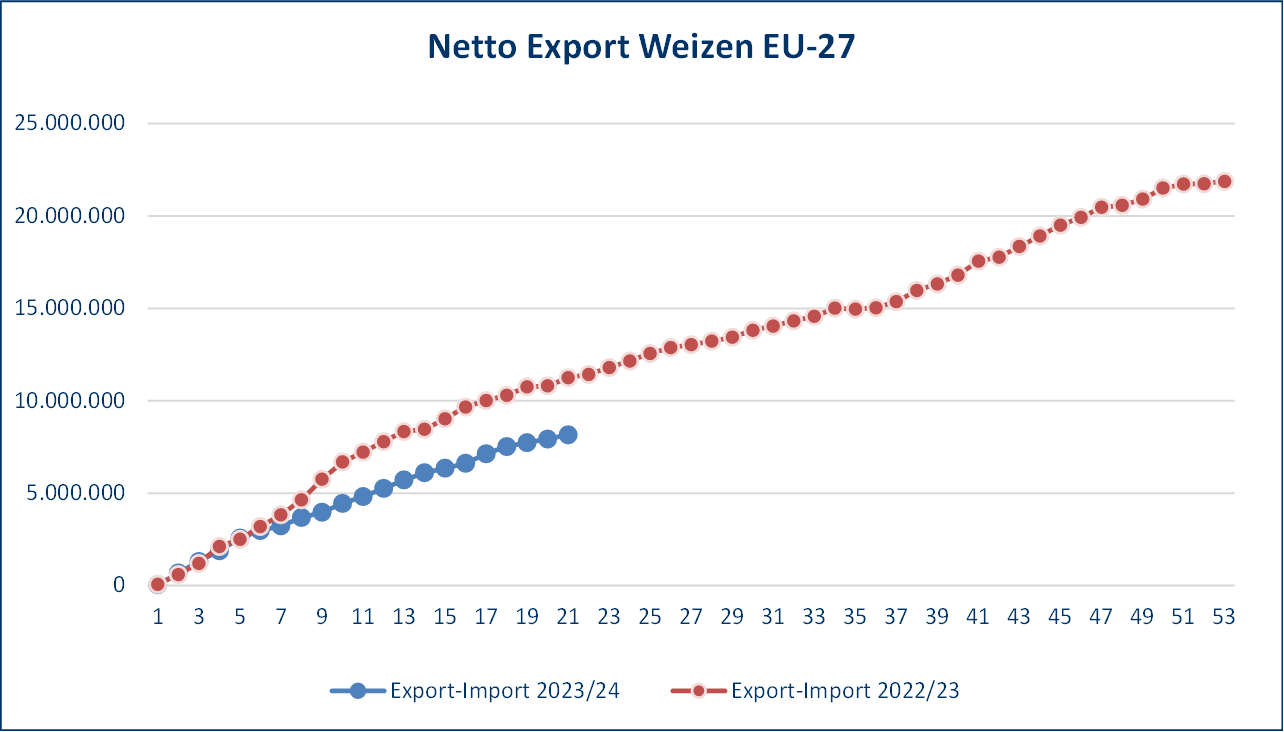

Interessanterweise bleibt der Kassamarkt aktiv, wobei Käufer trotz der schwächeren Preise weiterhin an Weizen interessiert sind. Ein wesentlicher Faktor, der auf die Preise in der EU drückt, sind die hohen Weizenimporte. Eine Grafik verdeutlicht, dass in der EU netto etwa 3,3 Millionen Tonnen mehr Weizen verfügbar sind. Für eine positive Preisentwicklung müssten entweder die Exporte steigen oder die Importe sinken. Dies könnte den Wendepunkt für einen Anstieg der Weizenpreise markieren.

Die Analyse legt nahe, dass bei sinkenden Überschüssen und einem Verbrauch, der der Produktion entspricht, wenig Spielraum für weitere Preisrückgänge besteht.

Fazit: Der Weizenmarkt bleibt in einer Phase der Stagnation, trotz Interesses am Kassamarkt und gelegentlicher Reaktionen auf externe Nachrichten. Eine Veränderung der Import- und Exportdynamik könnte jedoch einen Wendepunkt für die Preisentwicklung darstellen.