Die Woche klingt mit einem Paukenschlag für den Rapspreis aus. Nach einem beeindruckenden Aufwärtstrend endete die Woche mit einem Schlusskurs, der die Widerstandsmarke von 456 €/t durchbrach. Primärer Katalysator für diesen Zuwachs? Wie so oft, war das Rohöl der treibende Faktor hinter dieser Aufwertung.

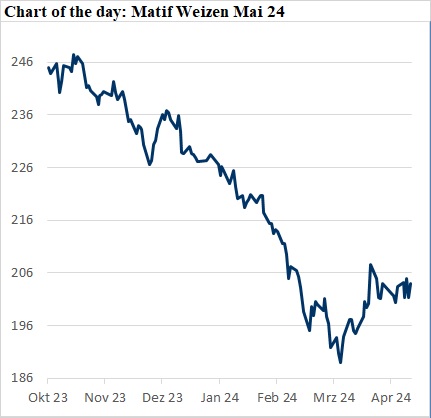

Auf der anderen Seite des Spektrums konnten wir keine bemerkenswerte Verbesserung in der Nachfrage am Kassamarkt beobachten. Die Preisentwicklung für Weizen blieb über den Fronttermin hinaus konstant, gleichauf mit den Preisen der letzten Woche. Der Kassamarkt zeigte sich weiterhin stabil gegenüber dem Terminmarkt, trotz der fortgesetzten Bemühungen von Fonds, die Börsenpreise unter Druck zu setzen.

Aber Achtung, die aktuellen Bedingungen in den US-Plains sollten die Fonds zur Vorsicht mahnen. Über das Wochenende wurden hier Temperaturen von bis zu 27 Grad gemeldet, begleitet von windigen Bedingungen, die zu einer Reduzierung der Bodenfeuchtigkeit führen.

– In den nächsten 6 bis 10 Tagen ist Frost zu erwarten.

– Der derzeitige Zustand der Region ist im Vergleich zu den letzten beiden Jahren besser, aber eine Rückkehr der Trockenheit wäre nicht überraschend.

Mehr denn je haben politische Entwicklungen und Entscheidungen einen größeren Einfluss auf die Agrarmärkte als grundlegende Daten es je könnten. Die Vorhersage? Es ist wahrscheinlich, dass wir in dieser Woche einen erneuten Druck auf die Märkte sehen werden, unabhängig von den Preisentwicklungen bei Raps und Weizen. Es bleibt eine spannende Zeit für Investoren und Marktbeobachter.