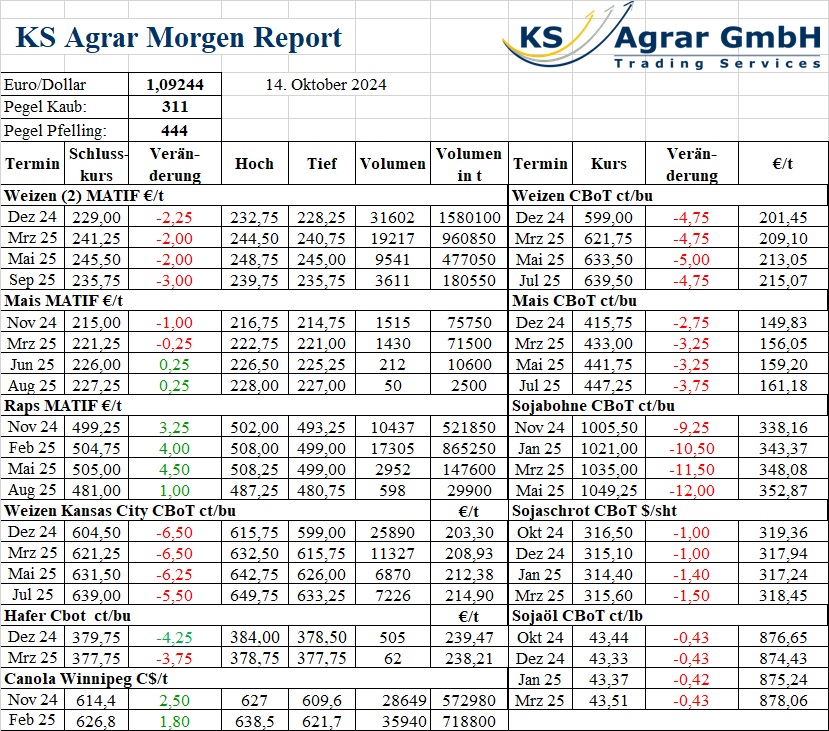

Weizenmärkte unter Druck: Auswirkungen von USDA-Bericht und Schwarzem Meer

Die Weizenmärkte stehen erneut unter Druck, nachdem das USDA Entwarnung gab und Weizen aus dem Schwarzen Meer preislich anzieht. Analysten diskutieren die möglichen Folgen für die internationalen Märkte.