Weizen Importe und Exporte in Europa

Die innereuropäischen Ex– und Importe zeigen, dass die Abflüsse aus Frankreich, Deutschland und Rumänien deutlich unter dem Vorjahreswerten liegen. Polen, Litauen und Lettland haben hingegen deutlich…

Die innereuropäischen Ex– und Importe zeigen, dass die Abflüsse aus Frankreich, Deutschland und Rumänien deutlich unter dem Vorjahreswerten liegen. Polen, Litauen und Lettland haben hingegen deutlich…

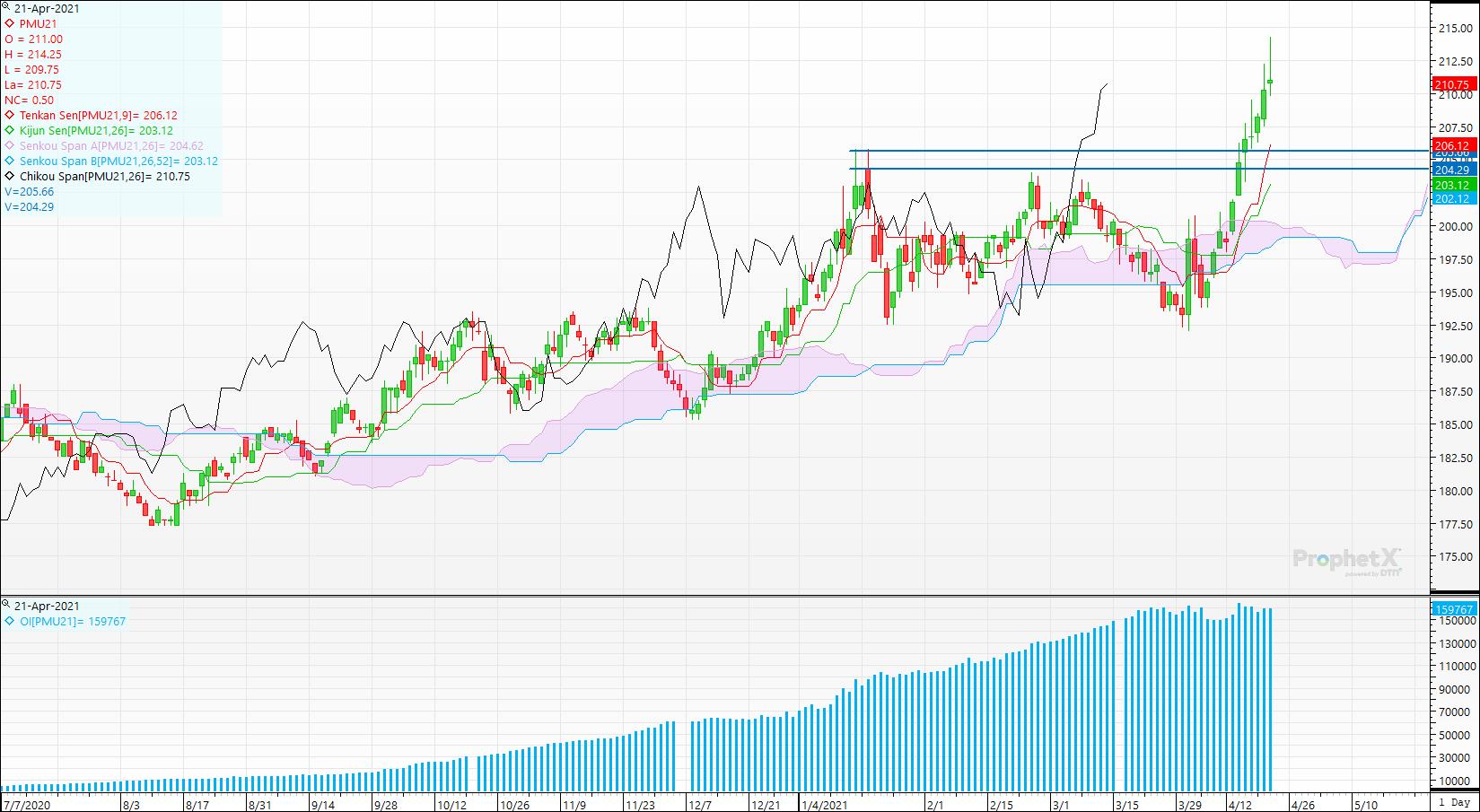

Der Weizenfuture Termin September 2021 ist seit dem Tief vom 7. April 2021 in der Spitze um rund 10% angestiegen. Gestern wurde das vorläufige Hoch bei 214,25 €/t markiert. Nach der schwachen zweiten Märzhälfte aufgrund guter Ernteaussichten hatten viele Marktteilnehmer nicht mehr mit einem starken Anstieg gerechnet. Charttechnisch hat der Weizen für September 2021 bereits am 15.04.2021 mit dem Schlusskurs oberhalb der Widerstandszone bei rund 205,5 €/t ein Kaufsignal ausgelöst. Das Open Interest ist ebenfalls stark angestiegen. Die Fonds sind gemäß dem Euronext COT-Bericht sehr stark long positioniert. Heute nach Marktschluss wird der nächste Bericht für die vergangene Woche veröffentlicht, der weiteren Aufschluss über die Positionierungen nach den Kurszuwächsen liefern wird. Gemäß der Charttechnik ist der Weizen für September klar bullish. Dennoch sollte mit Rücksetzern geplant werden. Unserer Annahme nach stützt die ultralockere Geldpolitik der Notenbanken nun auch die Agrarrohstoffpreise. Es gab auf fundamentaler Seite in dieser Woche keine großen Veränderungen, die derartige Bewegungen rechtfertigen würden. Ein Kursziel für den September-Weizen an der MATIF ist derzeit kaum möglich.

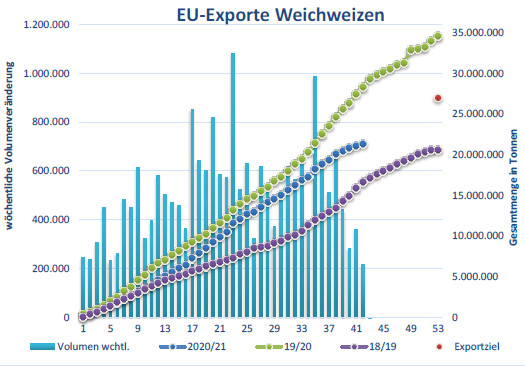

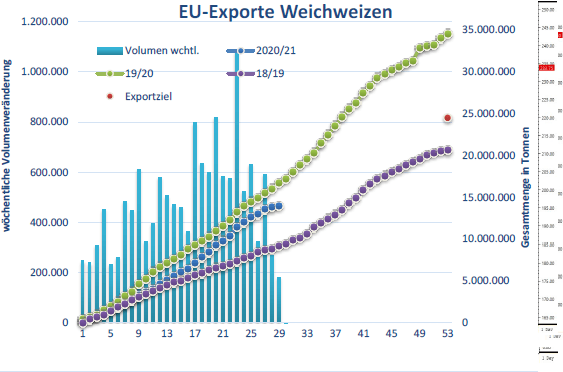

Die EU-Weichweizenexporte liegen im aktuellen Wirtschaftsjahr bei 21,34 Mio. t., wie die EU-Kommission am Montag mitteilte. Das entspricht einem deutlichen Rückgang im Vergleich zum Vorjahr, als die Weichweizenexporte bei 28,35 Mio. t im selben Zeitraum lagen. Die russischen Exportpreise steigen auf Grundlage der steigenden Futurespreise in Chicago und Paris. Für russischen Weizen mit 12,5% Protein wurden letzte Woche 205,5 €/t FOB bezahlt. Die Wetterbedingungen bleiben…

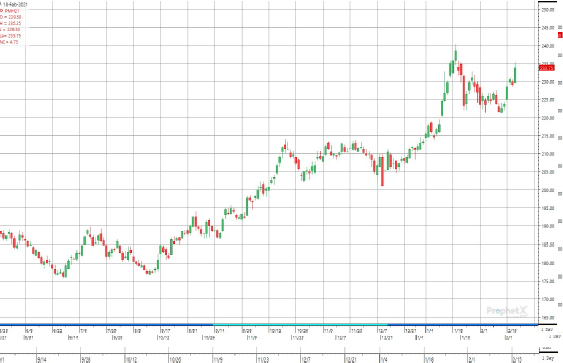

Der Weizenkontrakt Mai 2021 an der MATIF schloss am Mittwoch bei 216,50 €/t. Damit steht ein bisheriges Wochenminus (Stand 25.03.21, 13:00 Uhr) von rund 4 €/t zu Buche. Die Weizenpreise setzen ihren Negativtrend an der MATIF damit fort. Die neue Ernte steht aufgrund der Erwartungen ebenfalls unter Druck. Die Exportpreise sind zuletzt aufgrund von Meldungen über einen verbesserten Zustands des Winterweizens in den USA und der erhöhten Ernteschätzung aus Russland. in den Fokus gerückt. Zudem ist eine Abmilderung der russischen Exportbeschränkungen im Gespräch berichtete die Nachrichtenagentur Interfax. Das Analystenhaus Strategie Grains hat seine Weichweizenexportprognose für die EU und UK aufgrund geringerer Nachfrage aus China bereits gesenkt. Die Chinesen werden wohl auf Australien als Importpartner ausweichen, nachdem dort die größte Getreideernte aller Zeiten eingefahren wurde. Der erhöhte Bedarf an Futtermittel erweckt jedoch Zweifel an dieser Strategie. Denn das chinesische Landwirtschaftsministerium hat eine Kampagne gestartet, wonach die Landwirte auf Alternative Futtermittel neben Mais und Soja ausweichen sollen. In diesen beiden Rohstoffen wurden in der letzten Woche sehr hohe amerikanische Exporte nach China beobachtet.

Auf acht große EU-Exporteure – Frankreich, Deutschland, Polen, Lettland, Litauen, Estland, Rumänien und Bulgarien – entfielen im vergangenen Jahr 96 % der Weizenexportmengen. Ihre bisherigen Verladungen sind trotz eines Produktionsrückgangs im Vergleich zum Fünfjahresdurchschnitt gestiegen. Zusammen haben sie bisher 15,7 Mio. t. Weizen verladen, was einem Rückgang von 12 % gegenüber dem Vorjahreszeitraum entspricht, aber einem Anstieg von 7 % gegenüber dem Durchschnitt. Gleichzeitig sank die gesamte Weichweizenproduktion in der EU um 11 % im Vergleich zum Vorjahr und um 10 % im Vergleich zum Fünfjahresdurchschnitt von 116,4 Mio. t.. Die größten Produktionsrückgänge mit gab es in Rumänien (41 %), Frankreich (26 %) und Bulgarien (24 %). Da noch 20 Wochen des Wirtschaftsjahres 2020/21 verbleiben und 75 % der prognostizierten Exporte bereits verladen sind, haben einige im Markt begonnen, sich Sorgen über die Versorgungslage zu machen. Die Schätzungen über das verbleibende Angebot belaufen sich auf etwa 6 bis 6,7 Mio. t. davon etwa 1,5 Mio. t. in Frankreich 1,2 Mio. t. in Deutschland, 1,2 bis 1,5 Mio. t. in Polen und 2 Mio. t. zwischen Rumänien und Bulgarien. Es könnte ein relativ knappes Angebot an Weizen geben, wenn man das Exporttempo betrachtet, aber es scheint, dass die Preise ein Niveau erreicht haben, das neue Verkäufe begrenzt.

Nach den USDA Zahlen ist der Kurs wieder in den Abwärtstrend zurückgekehrt. Der Markt ist gestern bis auf die Unterstützung von 216 €/t gefallen. Das französische Landwirtschaftsministerium hob am Dienstag seine Schätzung für die Weizenanbaufläche 2021 auf 4,86 Mio. ha. an, gegenüber 4,73 Mio. ha. in der ersten Prognose im Dezember. Dies wäre ein Anstieg von 15,2% gegenüber der Fläche von 2020 und 0,7% höher als der Durchschnitt der letzten fünf Jahre. Der revidierte Ausblick brachte das Ministerium näher an die Erwartungen von Händlern und Analysten, die eine Weizenfläche von etwa 5 Mio. ha. erwartet hatten. FranceAgriMer hat gestern seine Prognose für die französischen Weichweizenexporte außerhalb der EU in dieser Saison aufgrund der regen Nachfrage aus Übersee erhöht, aber die Schätzung für die Lagerbestände stabil gehalten. Frankreich wird 2020/21 voraussichtlich 7,45 Mio. t. Weichweizen außerhalb der EU-27 verschiffen, gegenüber 7,27 Mio. t. bei der letzten Schätzung. Dies liegt jedoch 45,1% unter dem Rekordwert von 13,57 Mio. t. in 2019/20. Für die zweite Saisonhälfte wird erwartet, dass sich die französischen Weizenexporte wieder auf traditionelle Absatzmärkte wie Algerien, Marokko und Ägypten verlagern.

In den letzten beiden Tagen setzte sich der Korrekturmodus bei den Preisen weiter fort. Heute Morgen, können sich die Preise leicht stabilisieren. Der Preis kann aktuell noch bis 227 €/t korrigieren, ohne dabei den Aufwärtstrend zu gefährden. In der Spitze der Preise haben einige Länder ihre Tender abgebrochen oder erst gar nicht platziert. Gestern kaufte Algerien in einem Tender 390.000 t Weizen zu preisen zwischen $312,50 und $314,50 pro Tonne c&f. Der Großteil der Ware wird aus Frankreich erfüllt werden. Es wird aber bestimmt auch Ware aus dem Baltikum und vielleicht Südamerika in der Erfüllung dabei sein. Im letzten Tender konnte Algerien noch Ware zu einem Preis von $292 pro Tonne c&f beziehen. Der IGC schätzte die gesamte Weizenproduktion auf 30,5 Mio. t., was unter seiner früheren Prognose von 30,8 Mio. t liegt und auch unter den 41,1 Mio. t. von 2019/20. In den nächsten Tagen erwarten wir eine weiterhin gute Nachfrage aus dem physischen Markt. Es macht den Eindruck, dass etliche Verarbeiter noch einen Bedarf bis zum Anschluss der Ernte haben. Das Angebot bleibt weiterhin hinter der Nachfrage zurück.