Nach den gestrigen Gewinnen im Weizenmarkt kommt es aktuell zu einer Konsolidierung. Ein signifikanter Rückgang der australischen Weizenernte um 40-45% wird erwartet. In Indien, wo die Preise aufgrund des knappen Angebots und der hohen Nachfrage ein Achtmonatshoch erreichten, wurden die Subventionen für Erzeuger um 7% erhöht. Dies soll als Anreiz für eine höhere Aussaat dienen. Mit dem Rückgang der indischen Ernte könnte Indien zu einem Nettoimporteur von Weizen werden.

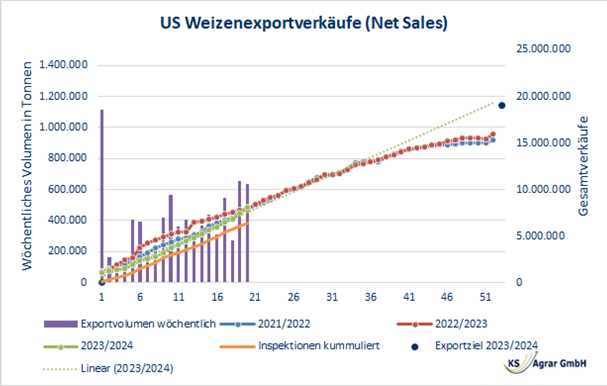

Währenddessen verzeichnet die chinesische Wirtschaft ein höher als erwartetes BIP-Wachstum im dritten Quartal. Trotz Skepsis bezüglich der von China veröffentlichten Daten, hat das Land dieses Jahr bereits fast 54% mehr Weizen importiert als im Vorjahr. Es gibt Gerüchte über Chinas Interesse am Kauf von US-Weichweizen, einschließlich HRW- und HRS-Weizen. Ein solcher Deal wäre ein positives Signal für den Markt.

In Russland hat SovEcon die Weizenernteprognose leicht von 91,6 Mio. t auf 91,4 Mio. t reduziert. Im Gegensatz dazu schätzt das USDA die russische Ernte auf 85 Mio. t, was 5 Mio. t weniger ist als die tatsächlich von russischen Landwirten bis Mitte Oktober geerntete Menge.

Schlussteil: Trotz einiger gemischter Nachrichten aus verschiedenen Teilen der Welt gibt es Gründe für einen vorsichtigen Optimismus hinsichtlich der Weizenpreise.