Preisabsicherung Getreide und Rapspreise schwanken sehr stark. Wie Landwirte die derzeit hohen Preise für sich nutzen können, sagt Ihnen Lars Kuchenbuch.

Keine Frage, die Agrarrohstoff märkte werden volatiler darüber sind sich die Experten einig. Das beste Beispiel zeigt die Entwicklung der Getreidepreise zur Ernte 2007. Die Reduzierung der staatlichen Marktregulierung verstärkt auch den Einfluss des Weltmarktpreisniveaus auf die europäische Agrarproduktion. Früher musste mit Exporterstattungen das aufgrund der Intervention künstlich hohe Preisniveau der EU reduziert werden, um Dritt landsexporte zu ermöglichen. Heute ist dies nicht mehr nötig, da sich die Preisniveaus einander angeglichen haben. So zahlt die EU für Drittlandsexporte vorerst keine Erstattungen mehr. Die Märkte werden also in Zukunft im Getreide bereich kaum noch einer staatlichen Regulierung unterliegen und sich selbst regulieren über Angebot und Nachfrage. Die Klimaveränderung und die damit verbundenen Wetterkapriolen sorgen dafür, dass auf den Märkten die Stimmungen und Marktmeinungen schwanken, sich also so genannte Wettermärkte bilden, die zu einem raschen Preisanstieg oder Preisverfall führen können.

Agrarpreise werden stärker schwanken

Zudem haben Finanzinvestoren und Investmentbanken am Agrarsektor ein stärkeres Interesse. Aufgrund der Tatsache, dass zwischen dem Rohstoffmarkt und dem Aktienmarkt kaum eine Korrelation besteht, entdecken viele Banker den Agrarbereich als interessantes Anlagefeld zur Risikodiversifizierung ihres Portfolios. Dies bringt zum einen den Vorteil der höheren Liquidität der Warenterminmärkte mit sich, aber im Gegensatz dazu auch das Risiko stärkerer Preisausschläge nach allen Seiten. An der Chicago Board of Trade wird über Futures beispielsweise die weltweite Getreide- und Ölsaatenernte von 2,4 Mio. t 25 mal umgeschlagen. Für die Rohstoffzukaufsbetriebe ist es wichtig, sich bei einem interessanten Preisniveau Mengen für ihre Rohstoff versorgung zu sichern. Dies ist aber auf dem physischen Markt oft nicht möglich, da zum Zeitpunkt niedriger Preise oft keine Verkäufer bereit sind, Ware abzugeben weder am Spotmarkt (sofort), noch auf spätere Termine.

Auch der Rohstoffabgeber hat das Problem, dass zum Zeitpunkt hoher Preise die Preise sofort oder auf Termin schwieriger durchzusetzen sind, da der Händler oder Verarbeiter auf billigere Kurse wartet oder mit ihnen rechnet. Eine Lösung für dieses Dilemma bieten die Warenterminmärkte für Agrarrohstoffe, wie sie an der Euronext (früher Matif) oder der RMX Hannover existieren. Die Preisnotierungen an den Warenterminmärkten haben seit der Reduzierung des staatlichen Einflusses auf die Preisgestaltung eine Leitfunktion für die Preisgestaltung am physischen Markt übernommen.

Terminbörse hat Leitfunktion

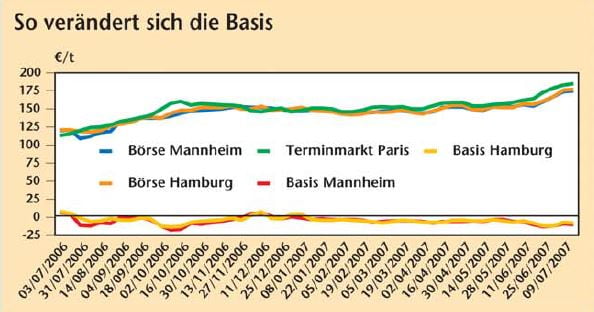

Für die Agrarproduktion in der EU ist vor allem die europäische Warenbörse Euronext die Leitbörse. Hier werden Futures auf Raps, Mahlweizen, englischen Futterweizen, Körnermais, Zucker, Kakao, Rapsöl etc. gehandelt. Die Raps preise am physischen Markt richten sich schon jetzt an den täglichen Börsennotierungen an der Euronext aus und auch die Korrelation zwischen dem Kassa markt für Weizen und dem dazugehörenden Future-Preis ist sehr hoch, wie die Grafik unten links zeigt. Ein Future ist ein standardisierter Vertrag, eine festgelegte Menge einer Ware in der Zukuft zu kaufen oder zu verkaufen. Beim Mahlweizen-Future an der Euronext stehen beispielsweise 50 Tonnen einer definierten Qualität hinter dem Kontrakt. Es werden die Termine September, November, Januar, März und Mai gehandelt. Allerdings wird im nächsten Jahr der September-Termin durch August ersetzt. Immer acht Termine können gleichzeitig gehandelt werden, so dass man bereits jetzt Weizen mit Liefertermins Januar 2009 kaufen oder verkaufen kann.

Schweinehalter oder Milchviehbetriebe können dies für ihre Preiskalkulation nutzen, um sich auf dem Papier den Rohstoff, zum Beispiel Weizen, auf Termin dann zu kaufen, wenn die Preise interessant sind. Momentan dürfte dies eher nicht der Fall sein. Bei reellem Kauf der Ware am physischen Markt wird das Papiergeschäft wieder glattgestellt, der Weizen, der auf dem Papier gekauft wurde, wird also wieder verkauft. Die Preis differenz zwischen Einkauf und Verkauf am Warenterminmarkt ist bei steigen den Märkten der Gewinn für den Zukaufsbetrieb. Mit diesem Gewinn kann er den Preis für die am physischen Markt jetzt verfügbare, aber teurere Ware ausgleichen. Dies nennt man sichern (engl. hedgen.) Der Zukaufsbetrieb kann natürlich auch versuchen, sich alle benötigten Rohstoffmengen in der Ernte von anderen Landwirten zu kaufen oder Lieferverträge abzuschließen. Dies ist jedoch mit einem hohen Kapitaleinsatz, Erfüllungsrisiko und nicht zuletzt Lagerrisiko verbunden.

Ackerbauern sollten hohe Preise absichern

Für den Marktfruchtbetrieb gilt das gleiche umgekehrt. Wenn er der Meinung ist, dass der Preis für seine Ware gut ist, kann er seine Ware am Warentermin markt verkaufen, sich somit also den Verkaufspreis sichern. Wenn er die Ware an den Landhändler oder den Verarbeiter physisch verkauft, stellt er parallel dazu seinen Verkaufskontrakt an der Börse wieder glatt. Er kauft die Ware auf dem Papier wieder ein. In fallenden Märkten hat er somit einen Gewinn am Warenterminmarkt erzielt, mit dem er dann den schwächeren Preis am physischen Markt ausgleichen kann. In steigenden Märkten macht er zwar an der Börse Verluste, diese kann er aber wieder über die höheren Preise am physischen Markt zumindest teilweise wettmachen. Er hat den Vorteil, sich unabhängig der aktuell für die verschiedenen Termine vorhandenen Käufer, am physischen Markt einen zusätzlichen Marktpartner geschaffen zu haben. Bei der Preissicherung über einen entsprechenden Future an der Warenterminbörse fallen geringe Kosten an, da man beim Kauf eines Futures lediglich eine Margin leisten muss. Sie entspricht einem Bruchteil des Warenwertes. So ist beim Kauf eines Weizen-Futures an der Euronext eine Einschussmargin von rund 875 € pro Kontrakt (je nach Broker) zu hinterlegen. Bei einer Kontrakt größe von 50 Tonnen macht dies 17,5 €/t aus. Die Margin kann in verschienden Formen hinterlegt werden, als Bareinlage oder als Bürgschaft. Die Margin dient zur Sicherheit der gegenseitigen Kontrakt partner. Sie wird mit glattstellen des Kontraktes wieder dem Konto gutgeschrieben. Daneben fallen aber unter schiedlich hohe Makler- und Börsenge bühren an.

Prämienkontrakte sind sinnvoller

Um nun den Warenterminmarkt mit dem physischen Markt zu kombinieren, bieten sich Prämienkontrakte an, bei denen auf Basis der Preise am Warenterminmarkt ein Auf- oder Abschlag festgelegt wird. Es wird beispielsweise für Futterweizen franko Veredelungsbetrieb eine Prämie von -X €/t auf den entsprechenden Euronext-Future für Mahlweizen (milling wheat) festgelegt. Die Vermarktungspartner können dann zeitlich unabhängig voneinander ihren Preis über die Basis der Euronext fixieren. Der Marktfruchtbetrieb hingegen kann einen Prämienkontrakt mit seinem Erfassungsbetrieb festlegen, zum Beispiel eine Prämie für A-Weizen zur Euronext Notierung für Mahlweizen von – X €/t. Der Landwirt hat dann vom Zeitpunkt der Aussaat bis zur Ernte Zeit, seinen Preis durch Fixierung des Euronext-Kurses beim Händler festzulegen. Er macht also quasi einen Vertragsanbau mit flexiblem Preis.