Das Spektrum der Möglichkeiten, vom Geschehen an Warenterminmärkten zu profitieren, ist vielfältig. Neben der direkten Preisabsicherung über denTerminmarktbietet auch der Landhandel zunehmend Alternativen an.

In der Regel nutzen Landwirte Warenterminbörsen, um Preisinformationen einzuholen und um ihre Produktion gegen starke Preisschwankungen abzusichern. Letzteres können sie auf verschiedene Weise handhaben je nachdem, wie vertraut sie mit dem Börsengeschehen sind.

Direkt an die Börse

Wollen Landwirte direkt an der Börse handeln, müssen sie sich an einen Börsenmakler (Broker) wenden. Derzeit gibt es in Deutschland rund

zehn Telefonbroker, die sich auf den Agrarbereich spezialisiert haben. Nach entsprechenden Anmeldeformalitäten und Konteneröffnungen

wird die Börsenorder dann jeweils per Telefon an den Broker gegeben und von diesem in das Börsensystem. Der Broker kann bei der Orderstellung Tipps geben, weist darauf hin, wann Kontrakte auslaufen, und stellt meist auch regelmäßige Marktinformationen bereit.

Die Preisstruktur dieser Börsenmakler ist weitestgehend homogen. Ein Vergleich der Angebote kann sich aber durchaus lohnen. Je nach Umsatz besteht schon die Möglichkeit Rabatte und niedrigere Gebührensätze auszuhandeln. Eine andere Variante, direkt an die Börse zu

gehen, sind Online-Handelsplattformen. Hier wird über eine entsprechende Handelssoftware die Order direkt von den Landwirten eingegeben. Bei diesen Systemen stehen ganz klar die niedrigen Transaktionskosten im Vordergrund.

Entsprechend gering ist das zusätzliche Dienstleistungsangebot. Im alltäglichen Handel ist man meist auf sich alleine gestellt. Empfehlenswert sind diese Systeme nur für Landwirte die bereits über Börsenerfahrung verfügen und selbstständig mit den Börsengegebenheiten umgehen können und wollen. Für eine Preisabsicherung muss man nicht zwingend selbst an der Börse aktiv werden. Der Landhandel bietet inzwischen mehrere Modelle an, die für beide Seiten Vorteile ergeben. Für den Landwirt entfallen die Margin-Anforderungen und er muss kein Konto bei einem Broker unterhalten. Zudem entfällt der Handel um den Preis, da sich die Verträge an den Börsennotierungen orientieren. Der Landhändler kann sich frühzeitig den Weizen sichern, erhöht seine Planungssicherheit und kann dem Landwirt auch eine Vermarktungsmöglichkeit bieten, wenn der physische Markt dies nicht hergibt. Das ist möglich über EFP, Optionsmodell oder den Prämienkontrakt.

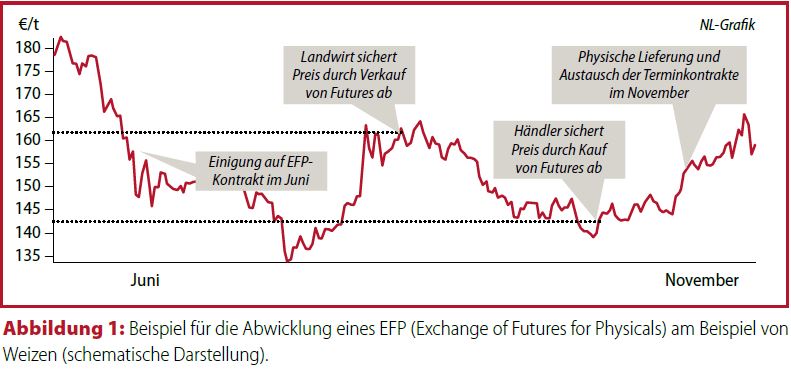

EFP – jeder sichert seinen Preis

Noch wenig bekannt, aber durchaus interessant ist ein EFP-Geschäft (Exchange of Futures for Physicals). Auch hier wird über die Basis ein Preis von den Notierungen der Euronext abgeleitet. Der Vorteil dieses Modells ist, dass beide Vertragsparteien unabhängig voneinander eine Preissicherung betreiben. Hierfür müsssen aber beide Vertragspartner an der Börse aktiv werden. Das EFP Geschäft umfasst immer eine Warenkomponente und eine Futureskomponente. Ein privatrechtlicher Vertrag wird geschlossen, der Qualität, Menge, Lieferort, Zeitpunkt und die Basis enthält. Vor Abschluss des EFP muss dieses Geschäft der Börse gemeldet werden.

Nehmen wir wieder das Weizenbeispiel (Abbildung 1). Beide Vertragspartner vereinbaren den gleichzeitigen Austausch von Terminkontrakten und physischer Ware im November Als Preis für die Ware wird dabei der zum Lieferzeitpunkt gültige Kurs des entsprechenden Warenterminkontraktes vereinbart. Nun können beide Parteien bis zum Lieferzeitpunkt einen für sich günstigen Preis an der Börse fixieren. Der Landwirt wird dies tun, wenn der Preis hoch und der Händler, wenn er niedrig ist. Geht es wie im vorherigen Beispiel um 200 t B-Weizen, würden Landwirt und Händler jeweils vier Kontrakte mit gleichem Termin an der Börse fixieren. Somit besitzt der Landwirt vier Short Positionen und der Händler vier Long-Positionen des gleichen Futures. Bei Ablauf des Geschäfts liefert der Landwirt den Weizen beim Landhändler ab und tauscht mit diesem die vier Warenterminkontrakte, sodass beider Positionen an der Börse glattgestellt sind. Somit hat das EFP-Geschäft den Vorteil, dass beide Parteien unabhängig voneinander einen für sich günstigen Preis sichern können. Sie reduzieren damit neben dem Preis-, Absatz- bzw. Bezugsrisiko auch das mit dem Futureshandel verbundene Basisrisiko. Da die Positionen der Vertragspartner außerhalb des Börsenhandels gegeneinander ausgetauscht werden, beseht auch keine Gefahr, dass nicht genügend Kontrakte zum Glattstellen der Position vorhanden sind.

Option sichert Mindestpreis

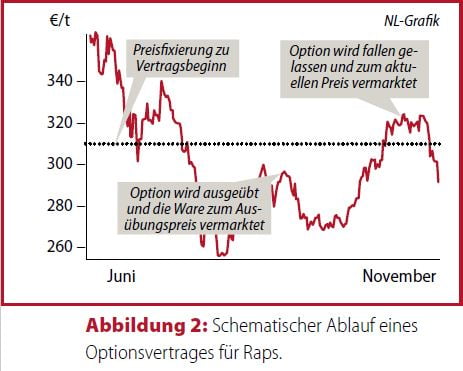

Optionsmodelle ermöglichen dem Landwirt sich einen Mindestpreis zu sichern. Mit Zahlung der Optionsprämie erwirbt der Landwirt das

Recht seine Ware zu einem vorher festgelegten Preis (Ausübungspreis) vermarkten zu können. Er hat aber nicht die Pflicht dies auch zu tun.

Somit hat sich der Landwirt gegen fallende Preise abgesichert und gleichzeitig die Option an steigenden Preisen zu partizipieren. Steigt der Preis während der Laufzeit über den Ausübungspreis, lässt er die Option verfallen und vermarktet zum aktuellen Tagespreis. Fällt der Preis unter den Ausübungspreis, macht der Landwirt von seinem Recht Gebrauch und der Landhändler muss ihm die Ware zum vereinbarten Preis abnehmen (Abbildung 2). Das Optionsgeschäft wird also in zwei Phasen abgewickelt.

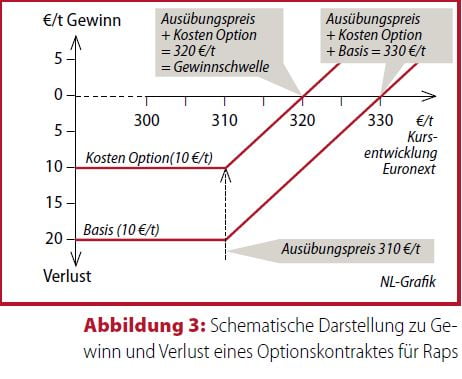

Der erste Teilakt besteht aus dem Abschluss des Optionsvertrages und der Zahlung des Optionspreises. Macht der Optionskäufer von seinem Gestaltungsrecht Gebrauch, kommt es zu dem Handel. Derzeit liegen die Kosten für eine solche Option bei ca. 10 €/t liegen. Angeboten werden Verträge für Mais und Raps. Wie die Abbildung 3 zeigt, beschränkt sich das Risiko darauf, dass man seinen Raps entsprechend der Kosten der Option (hier 10 €/t) unter dem aktuellen Marktpreis vermarktet. Steigt jedoch der Börsenpreis über die Gewinnschwelle (fixierter Preis + Kosten = 320 €/t), partizipiert man von der Aufwärtsbewegung. Man kann die Option verfallen lassen und zum aktuellen Marktpreis vermarkten. Interessant ist dieses Modell vor allem dann, wenn man die erste Fixierung in Relation zu den Produktionskosten setzt. Deckt die erste Fixierung die Vollkosten, ist das Risiko einer verlustbehafteten Produktion deutlich minimiert.

Der Prämien- oder Basiskontrakt

Das gebräuchlichste Modell, als Landwirt die Börse zu nutzen, aber nicht direkt dort zu handeln, ist allerdings der sogenannte Prämienkontrakt, manche bezeichnen ihn auch als Basiskontrakt, weil die Basis hierbei eine wichtige Rolle spielt (siehe Kasten auf S. 25 und NL 5/2009, S. 21 ff.) Er funktioniert im Prinzip so: Beide Vertragspartner einigen sich auf den Lieferzeitpunkt, die Basis, die Qualität der Ware und auf das Zeitfenster, in dem der Landwirt den Preis fixieren kann. In der Praxis könnte das wie folgt aussehen: Ein Landwirt würde gerne 200 t B-Weizen vermarkten. Grundlage für die Preisfindung ist der November 2009-Termin für Mahlweizen an der Euronext. Beide Vertragsparteien einigen sich auf eine bestimmte Prämie (–15 €/t), die vom Börsenpreis abgezogen wird. Steht also der November kontrakt derzeit bei 160 €/t, würde sich daraus ein Verkaufspreis von 145 €/t für den Landwirt ableiten.

Weiterhin wird vereinbart, dass der Landwirt bis Mitte Oktober Zeit hat, den Preis zu fixieren. Steht beispielsweis Anfang Oktober der Kontrakt an der Euronext bei 180 €/t, würde der Landwirt fixieren und die Ware für 165 €/t verkaufen. Der Landhändler sichert sich dann über den Verkauf von vier Terminkontrakten (entspricht 200 t) bis zum vereinbarten Liefertermin im November gegen fallende Preise ab. Wichtig ist beim Prämienkontrakt, dass sich der Zeitpunkt der physischen Lieferung und der der Absicherung zugrunde liegende Terminkontrakt in etwa entsprechen. Der Vorteil dieses Vermarktungskonzeptes ist, dass physische Lieferung und Preisfindung voneinander abgekoppelt werden und das Zeitfenster der Vermarktung im Vergleich zum klassischen Vorvertrag länger geöffnet bleibt.

Die Basis realitätsnah aushandeln

Bei allen drei besprochenen Vermarktungsalternativen kommt der Basis eine entscheidende Bedeutung zu. Somit ist es wichtig, diese so realitätsnah wie möglich auszuhandeln. Des Weiteren besteht ein Erfüllungsrisiko. Um diesem zu entgehen, sollte nie die ganze Ernte im Vorfeld vermarktet werden. Mögliche Qualitätsabweichungen sollten im Vorfeld besprochen werden und Ab- oder Aufschläge mit in die Vertragsgestaltung einfließen.

Fazit: Es bleibt festzuhalten, dass diese Möglichkeiten zur Preisfixierung und -sicherung keine Allheilmittel gegen niedrige Preise bei Getreide und Ölsaaten darstellen. Man kann nur Preise sichern, die die Terminbörse auch tatsächlich hergibt. Wichtig ist aber, das sich der Handlungsspielraum bei der Vermarktung mit Hilfe dieser Instrumente deutlich erweitern lässt. Der Zeitraum der Preisfindung wird größer und flexibler und damit auch die Wahrscheinlichkeit, dass ein guter Preis gefunden werden kann.