Der Einspeisetarif für Biogasstrom ist fix. Gleichzeitig schwanken die Substratpreise heftig. Mit einer Börsenabsicherung stellen Sie ihre Kalkulation auf eine verlässliche Basis.

Günstige Rohstoffe sind das A und O bei der Biogas-Produktion. Die meisten Betreiber von Biogasanlagen planen den Rohstoffeinkauf trotzdem noch immer kurzfristig. Frühestens zur Aussaat, häufig erst kurz vor der Ernte werden Kauf und Preis per Handschlag besiegelt.

Längerfristige Lieferverträge scheitern häufig daran, dass man sich nicht auf einen fairen Preis einigen kann. Die Folge: Plötzlichen Preissprüngen stehen Anlagenbetreiber schutzlos gegenüber. Und müssen damit rechnen, mit der Biogasproduktion tiefrote Zahlen zu schreiben, wenn die Substratkosten aus dem Ruder laufen.

Die Terminbörse bietet eine Möglichkeit, das Preisrisiko beim Substrateinkauf zu senken

Dazu muss zunächst einmal geklärt werden, welche Menge Substrat überhaupt abgesichert werden soll. Dazu ein Praxisbeispiel: Eine 200 kW-Biogasanlage, die 8.000 Volllaststunden pro Jahr läuft, verwertet hauptsächlich Maissilage. Eine Preisabsicherung über die Terminbörse funktioniert auch für Silomais, obwohl dieser an Handelsplätzen wie der Pariser Matif gar nicht gelistet ist. Dabei muss der Rohstoff nicht über die Börse gekauft werden — die bewährten Lieferbeziehungen vor Ort können bestehen bleiben. Sie kaufen an der Börse lediglich einen Termin-Kontrakt, z.B. für Weizen. Der ist vielerorts die wettbewerbsstärkste Kultur, weshalb sich dort der Preis der meisten Substrate von der Biogasrübe bis zum Silomais — fast Eins zu Eins an der Preiskurve für Weizen orientiert. Börsianer sprechen von einer hohen Korrelation, die

eine Preisabsicherung über die Börse überhaupt erst möglich macht. Der Preiszusammenhang zwischen Weizen und Silomais ist besonders ausgeprägt, sogar stärker als der zwischen Silomais und dem ebenfalls an der Matif gelisteten Körnermais. Die Weizenkontrakte an der Matif haben noch einen weiteren Vorteil: Sie verzeichnen die größten Tagesumsätze. Dadurch kann der Weizenpreis besonders weit im Voraus abgesichert werden (aktuell bis Januar 2016).

Die eigentlich Preisabsicherung funktioniert so:

Parallel zum tatsächlichen Einkauf von Silomais kaufen Sie für die notwendigen Substratmengen über einen Makler Kontrakte an der Warenterminbörse. Bevor Sie an der Börse aktiv werden, müssen Sie aber noch einiges an Vorarbeit leisten: Zunächst müssen Sie nämlich die Maissilage energetisch umrechnen. Im vorliegenden Beispiel werden die KTBL-Daten von Maissilage mit 33 % Trockenmasse, einem Biomasseertrag von 200 m³ und einer Methanausbeute von 52 % unterstellt. Es wird weiter angenommen, dass die Beispielanlage mit jährlich 3.000 t Maissilage „gefüttert“ wird. Rechnet man dies bei einer Trockenmasse von Körnermais von 87 %, einem Biomasseertrag von 620 m³ und einer Methanausbeute von 52 % um, so erhält man einen Substratbedarf an Körnermaisäquivalent von 967 t jährlich. Näherungsweise den gleichen Wert würde man erhalten, würde man die Maissilage in Getreideäquivalent umrechnen. Über den Methangasertrag lässt sich jedes beliebige Substrat auf ein an der Börse absicherbares Produkt umrechnen.

Vollkosten als Basis

Um nun eine Kalkulation für einen langfristig wirtschaftlichen Betrieb der Biogasanlage aufzustellen, müssen als nächstes die Vollkosten

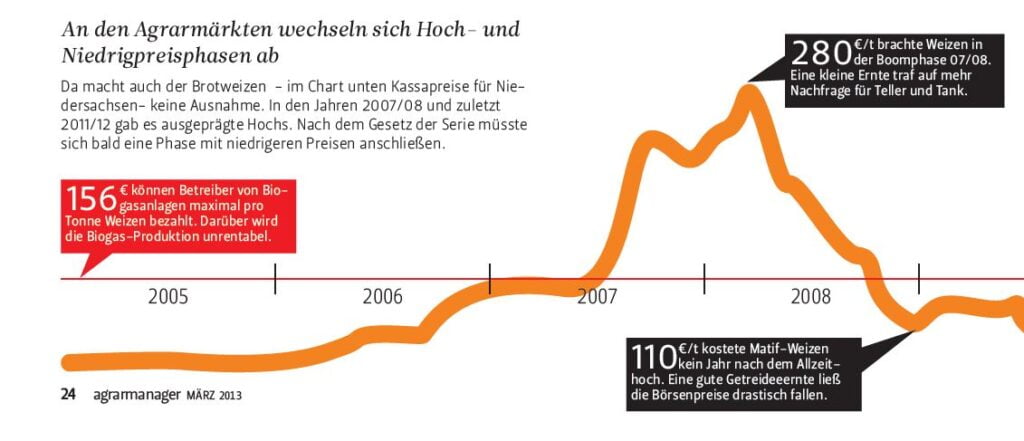

berechnet werden. Auf dieser Basis lässt sich dann bezogen auf das eingesetzte Substrat der maximal zahlbare Preis ermitteln. Gehen wir davon aus, dass der Betreiber der 200 kW-Beispiel-Anlage den Nawaro-Bonus erhält, außerdem den Güllebonus. Für beliebige Substrate kann nun der Gasertrag pro Tonne Rohstoff ermittelt werden. Über die Grundvergütung, den Güllebonus, den Nawaro- Bonus und den Düngerwert des Substrates kann die Marktleistung für eine Tonne Substrat berechnet werden. Hiervon werden die auf eine Tonne Substrat bezogenen variablen Kosten der Verstromung und Fixkosten der Anlage abgezogen. Übrig bleibt der maximal zahlbare Preis für das Substrat frei Fermenter. In einer Studie der Bayerischen Landesanstalt für Landwirtschaft wurde unter den gegebenen Voraussetzungen ein maximal zahlbarer Preis für eine Tonne Weizen von 156 € frei Anlage ermittelt. Der gleiche maximale Substratpreis kann über das Gasäquivalent näherungsweise auch für eine Tonne Körnermais oder andere Getreidearten ermittelt werden. Für Maissilage resultiert übrigens ein maximal zahlbarer Substratpreis von 44 €/t Frischmasse.

Nach Umrechnung des verwendeten Substrates auf einen Börsenkontrakt und Ermittlung des maximal zahlbaren Substratpreises kann nun die Preisabsicherung vorgenommen werden. Mit dem Kauf von Termin- kontrakten fixieren Sie als Biogasanlagenbetreiber über einen Zeitraum von bis zu drei Jahren im Voraus einen Preis, der unter Ihrem maximal zahlbaren Substratpreis liegen sollte. Will zum Beispiel der Anlagenbetreiber der Beispielanlage den Preis seiner verwendeten Substrate für ein Jahr im Voraus festmachen, so muss er 967 t Körnermaisäquivalent einkaufen. Für das letzte Quartal 2013, also für den Termin Oktober bis Dezember ergäbe sich eine benötigte Menge von 242 t, also knapp 250 t. Es wird dem Betreiber kaum gelingen, diese Menge bereits im Januar am physischen Markt einzukaufen, da ja der Silomais zu diesem Zeitpunkt noch nicht einmal gedrillt wurde. Der Warenterminmarkt ist jedoch auf den Handelstermin November

bereits liquide. So kauft der Anlagenbetreiber fünf Kontrakte Weizen (zusammen 250 t) an der Warenterminbörse ein.

Nullsummespiel

Nehmen wir an, der Börsenpreis für Weizen steht zum Kaufzeitpunkt bei 155 €/t. Der Anlagenbetreiber kauft also fünf Weizen-Kontrakte an der Börse zu diesem Preis. Im Oktober kann er das Substrat nach der Ernte dann physisch von einem Landwirt in der Region einkaufen. Jedoch ist bis dahin der Marktpreis am physischen Markt und an der Börse um je 50 €/t gestiegen (eine hohe Preiskorrelation der Teilmärkte wird vorausgesetzt), so dass die Tonne Matif-Weizen nun 205 €/t kostet. Der Anlagenbetreiber muss also für die physische Ware 205 €/t bezahlen, gleichzeitig hat sich aber auch der Preis an der Börse um diesen Betrag erhöht, so dass er seinen Weizen-Future, den er für 155 €/t eingekauft hat, nun zum Preis von 205 €/t wieder verkaufen kann. Mit dem Börsengewinn von 50 €/t kann der Anlagenbetreiber den höheren Preis am physischen Markt ausgleichen. 205 €/t physischer Marktpreis abzüglich 50 €/t Börsengewinn ergeben genau den ursprünglich veranschlagten Preis von 155 €/t.

Und wenn die Preise fallen?

Natürlich können die Preise nach der Preisabsicherung auch fallen. Dann macht der Anlagenbetreiber einen Verlust an der Börse. Dies verteuert seine am physischen Markt günstig eingekaufte Ware um den Börsenverlust. Letztendlich erhält er aber auch bei diesem Szenario den ursprünglich kalkulierten Substratpreis. Der Pferdefuß: Aktuell liegt der Weizenpreis weit über dem veranschlagten maximal zahlbaren Substratpreis. Jedoch zeigt der quer über die Seiten 24 und 25 laufende Weizen-Chart, dass bis Mai 2010 der Börsenpreis für das Substrat im „grünen Bereich“ lag, also unter dem maximal zahlbaren Substratpreis aus der Vollkostenrechnung. Dieses Zeitfenster hätte über den Terminmarkt genutzt werden können, um sich über Terminkontrakte langfristig einen günstigen Preis zu sichern! Fazit: Als Anlagenbetreiber kann man die Börse nutzen, um niedrige Substatpreise langfristig zu fixieren. Aber Vorsicht: Das Börsenparkett ist glatt. Zum Beispiel bleibt ein Restrisiko, da sich Börsenpreis und Substratpreis in der Praxis nie vollständig parallel bewegen. Börsianer sprechen vom Basisrisiko. Um auf Nummer sicher zu gehen, sollten Sie zur Strategieentwicklung unbedingt einen erfahrenen Betrater konsultieren.