Für die Preisschwankungen im Getreide- und Ölsaatenmarkt der letzten Monate gibt es verschiedene Gründe. Die steigende Nachfrage nach regenerativen Energien sorgt für Investitionen in Bioethanol-, Biodiesel-, Biogasund Rapsölanlagen und somit für einen Nachfrageboom nach

Rohstoffen wie Raps, Weizen, Gerste und Roggen. Weniger staatliche Marktregulierung (Intervention, Exporterstattungen) verstärkt zudem den Einfluss des Weltmarktpreisniveaus auf die europäische Agrarproduktion. Die Klimaveränderung und die damit verbundenen Wetterkapriolen sind außerdem eine Ursache für Stimmungsschwankungen und Marktmeinungen. Daraus bilden sich sogenannte Wettermärkte, die zu einem raschen Preisanstieg oder Preisverfall führen können. Zudem interessieren sich immer mehr Finanzinvestoren und Investmentbanken für den Agrarsektor. Weil der Rohstoffund der Aktienmarkt kaum miteinander korrelieren, entdecken zunehmend Banker den Agrarbereich als interessantes Anlagefeld zur Risikodiversifizierung. Dies bringt den Warenterminmärkten mehr Liquidität, aber dafür steigt auch das Risiko stärkerer Preisausschläge nach allen Seiten. Am Chicago Board of Trade beispielsweise wird die weltweite Getreide- und Ölsaatenernte (2,4 Mrd. t) über Futures 25 Mal umgeschlagen.

Die Reaktionen auf den Markt

Wie kann ein Agrarunternehmer auf die schwankende Preissituation bei den Rohstoffen reagieren? Die vielfältigen landwirtschaftlichen

Betriebsformen lassen sich in zwei Bereiche einteilen. Es gibt jene, die Rohstoffe am Markt zukaufen müssen, sei es, weil sie als Milchvieh-, Veredelungs oder Biogasbetrieb agieren. Diese Betriebe haben ein Einkaufspreisrisiko, da sie für ihr Endprodukt einen festen Preisbekomm-en, zum Beispiel für den Liter Milch, das Kilogramm Schlachtgewicht oder die Kilowattstunde Strom. Sie müssen den Rohstoffein-kauf danach ausrichten. Dann gibt es die Marktfruchtbetriebe, die ein Verkaufspreisrisiko haben, da sie die produzierten Güter bestens am Markt absetzen wollen, um damit einen möglichst hohen Deckungsbeitrag pro Hektar Land zu erzielen und die Produktions-kosten oder die Kosten für die Lagerhaltung zu decken. Für die Rohstoffzukaufsbetriebe ist es wichtig, sich bei einem wirtschaftlich interessanten Preisniveau eine Menge für ihre Rohstoffversorgung zu sichern. Dies ist aber auf dem physischen Markt oft nicht möglich, da zum Zeitpunkt niedriger Preise häufig keine Verkäufer bereit sind, Ware abzugeben, weder am Spot-(sofortigen)Markt noch auf spätere Termine. Auch der Rohstoffabgeber hat das Problem, dass zum Zeitpunkt hoher Preise diese sofort oder auf Termin schwieriger durchzusetzen sind, da der Händler oder Verarbeiter auf billigere Kurse wartet oder mit ihnen rechnet.

Die Lösung:Ein Preissicherungsmodell

Eine Lösung für dieses Dilemma bieten Preissicherungsmodelle. Zum einen kann eine Preissicherung über ein Vertragsanbaumodell gestaltet werden, also einen Anbauvertrag. Dieser wird in der Regel mit dem Landhändler vor Ort geschlossen. Im Anbauvertragwerden unter anderem Menge, Preis, Qualität, Lieferzeit und Ort festgelegt. Der Landwirt kann sich somit den Preis für seine Produkte sichern.

Das Problem an dieser Form der Preissicherung ist, dass nicht alle Händler zu einer beliebigen Zeit im Voraus als Vertragspartner am Markt sind. Bei der Braugerste und beim Raps beispielsweise sind Vorverträge stark verbreitet, bei Weizen und Futtergetreide ist dies nicht der Fall.

Zudem geht der Marktfruchtbetrieb bei Abschluss eines Vertragsanbaues ein Erfüllungsrisiko ein, das heißt dass er die Ware physisch an den Händler liefern muss, auch wenn die Qualität nicht wie vereinbart gehalten werden kann oder die Ernte aufgrund von Wetterkapriolen (kleiner) ausfällt. Bei Nichterfüllung drohen dem Landwirt Vertragsstrafen, oder er muss Deckungskäufe durchführen.

Warenterminmärkte für Agrarrohstoffe sind ein flexibleres, aber auch etwas ungenaueres System der Preissicherung. Sie existieren an der Euronext (ehemals Matif) und am Chicago Board of Trade. Die Preisnotierungen an den Warenterminmärkten haben, seit dem Abbau des

staatlichen Einflusses auf die Preise, eine Leitfunktion für die Preisgestaltung am physischen Markt. Für die Agrarproduktion in der EU ist hier vor allem die europäische Warenbörse Euronext die Leitbörse. Hier werden Futures unter anderem auf Raps, Mahlweizen, englischen Futterweizen, Körnermais gehandelt. Die Rapspreise am physischen Markt richten sich bereits jetzt an den täglichen Börsennotierungen

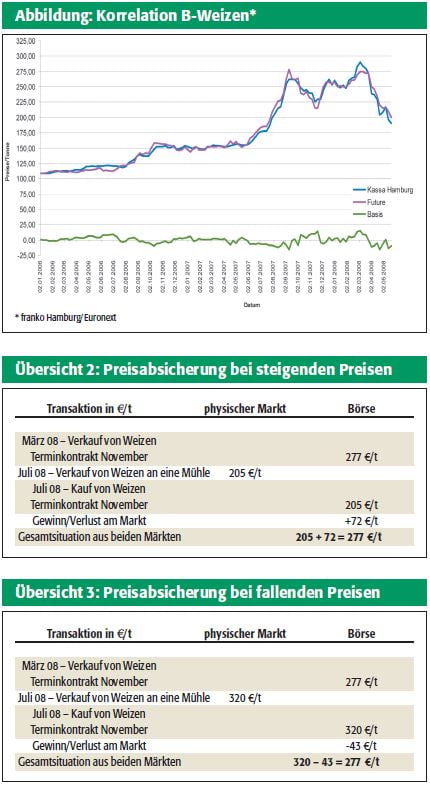

der Euronext aus. Die Korrelation zwischen dem Kassamarkt für Weizen und dem dazugehörenden Futurepreis ist vorhanden, aber aufgrund

nur eines Andienungsortes (Rouen, Frankreich) nicht ganz so hoch (Abbildung). Ein Marktfruchtbetrieb kann sich über den Verkauf von Futures tendenziell absichern. Da er die Ware somit nur auf dem Papier verkauft, entsteht für ihn kein Erfüllungsrisiko. Bei den Mahlweizenfutures an der Euronext stehen beispielsweise 50 t einer definierten Qualität hinter dem Kontrakt. Es werden die Termine Januar, März, Mai, September und November gehandelt immer acht Termine gleichzeitig. Bereits jetzt kann man Weizen für die Lieferung Januar 2010 kaufen oder verkaufen.

Warenterminmärkte für Agrarrohstoffe sind ein flexibleres, aber auch etwas ungenaueres System der Preissicherung. Sie existieren an der Euronext (ehemals Matif) und am Chicago Board of Trade. Die Preisnotierungen an den Warenterminmärkten haben, seit dem Abbau des staatlichen Einflusses auf die Preise, eine Leitfunktion für die Preisgestaltung am physischen Markt. Für die Agrarproduktion in der EU ist hier vor allem die europäische Warenbörse Euronext die Leitbörse. Hier werden Futures unter anderem auf Raps, Mahlweizen, englischen Futterweizen, Körnermais gehandelt. Die Rapspreise am physischen Markt richten sich bereits jetzt an den täglichen Börsennotierungen der Euronext aus.

Die Korrelation zwischen dem Kassamarkt für Weizen und dem dazugehörenden Futurepreis ist vorhanden, aber aufgrund nur eines Andienungsortes (Rouen, Frankreich) nicht ganz so hoch (Abbildung). Ein Marktfruchtbetrieb kann sich über den Verkauf von Futures tendenziell absichern. Da er die Ware somit nur auf dem Papier verkauft, entsteht für ihn kein Erfüllungsrisiko. Bei den Mahlweizenfutures an der Euronext stehen beispielsweise 50 t einer definierten Qualität hinter dem Kontrakt. Es werden die Termine Januar, März, Mai, September und November gehandelt immer acht Termine gleichzeitig. Bereits jetzt kann man Weizen für die Lieferung Januar 2010 kaufen oder verkaufen.

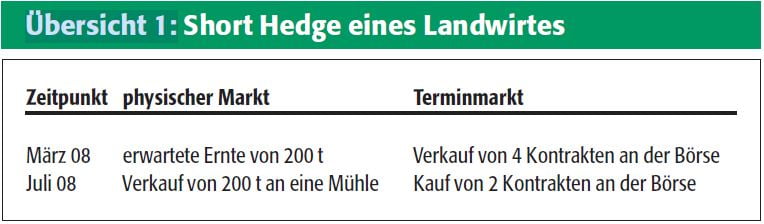

Der Verkaufsbetrieb nutzt dies für seine Preiskalkulation, um auf dem Papier seine Ware (zum Beispiel Weizen) auf Termin dann zu verkaufen, wenn die Preise für ihn einen wirtschaftlichen Deckungsbeitrag aufweisen und keine physischen Marktpartner als Käufer zur Verfügung stehen. Bei einem reellen Verkauf der Ware am physischen Markt wird das Papiergeschäft glattgestellt, der Weizen, der auf dem Papier verkauft wurde, wird also gekauft. Die Preisdifferenz zwischen Verkauf und Einkauf am Warenterminmarkt ist bei fallenden Märkten der Gewinn für den Marktfruchtbetrieb. Mit diesem Gewinn können die am Kassamarkt niedrigeren Preise ausgeglichen werden. Dies nennt man hedgen (englisch: sichern). Der Landwirt hat somit unabhängig von aktuellen Käufern am physischen Markt einen zusätzlichen Marktpartner. In Übersicht 1 ist ein Beispiel für eine Verkaufsmenge von 200 t dargestellt.

Kosten für den Broker einkalkulieren

Bei der Preissicherung an der Warenterminbörse fallen zusätzliche Kosten an, da beim Kauf eines Futures eine Margin zu leisten ist, die einem Bruchteil des Warenwertes entspricht. So ist beim Kauf eines Weizenfutures an der Euronext eine Einschussmargin von etwa 1 100 Euro/Kontrakt (je nach Broker) zu hinterlegen, was bei einer Kontraktgröße von 50 t einer Sicherheitsleistung von 22 Euro/t entspricht. Diese Margin wird nach dem Zurückhandeln des Kontraktes vergütet. Die Kosten zur Abwicklung des Geschäftes unterscheiden sich von Broker zu Broker. In beiden Fällen unseres Beispiels (Übersichten 2 und 3) hat sich der Landwirt den Preis von 277 Euro/t gesichert. Im ersten Fall (Übersicht 2) hätte er ohne Absicherung bei einem Handelsvolumen von 200 t einen Mindererlös von 14 400 Euro gehabt. Im zweiten Fall (Übersicht 3) währe ihm ein Gewinn von 8 600 Euro entgangen. Sein Ziel war es aber, den Verkaufspreis von 277 Euro/t zu sichern (Übersichten 2 und 3).

Fazit: Die Warenterminmärkte sind für alle Marktpartner ein hochinteressantes Instrument, um Preisrisiken in diesen unsicherer werdenden Märkten zu vermeiden. Spekulieren sollte nicht Grundlage des Geschäftes sein, weder für den Marktfruchtbetrieb, der landwirtschaftliche

Rohstoffe vermarktet, noch für den Zukaufsbetrieb, der diese verwertet (Lars Kuchenbuch).