Warentermingeschäfte zur Absicherung von Preisen – etwa für Weizen, Raps oder auch Schweine – sind eine gute Möglichkeit, die Risiken im Unternehmen einzugrenzen. Allerdings gilt es dabei aus Sicht des Landwirtes auch einiges zu beachten (Martin Hares, KS Agrar GmbH).

Oft konzentriert man sich bei der Vermarktung zu sehr auf die aktuellen Marktentwicklungen. Das Schielen auf maximale Abgabepreise und hohe Verkaufserträge kann aber zu Fehlentscheidungen führen. Gerade in den letzten beiden Jahren konnte man beobachten wie die Vermarktung in Erwartung weiter steigender Preise schlichtweg vergessen wurde. Nicht das Wetten auf Preisspitzen wird zukünftig entscheidend sein sondern vielmehr die Frage: Wie können Vermarktungsgewinne und damit das Einkommen stabilisiert und Risiken eingrenzt werden?

Vermarktung auf sollides Fundament stellen

Dabei steht nicht die Marktentwicklung am Anfang der Betrachtung sondern die betriebswirtschaftliche Ausgangssituation. Die innerbetriebliche Kostenstruktur und die Liquiditätsplanung müssen die Entscheidungsgrundlage jeder Vermarktungsaktivität bilden (siehe nebenstehende Übersicht). Ein wichtiger Faktor ist die Kostenseite. Verkäufe von Getreide werden dann für den Landwirt interessant, wenn die gesamten Kosten der Produktion (variable sowie Fixkosten) gedeckt sind. Eine wichtige Kennzahl sind die Vollkosten je Produktionseinheit. Liegt der Verkaufspreis über diesen Kosten, wird ein positiver Unternehmensgewinn aus dem Verkauf des jeweiligen Produktes erwirtschaftet. Deshalb sollten zumindest Teilverkäufe oder eine Absicherung über die Börse in Betracht gezogen werden, sobald sich der Marktpreis über diesem Break Even Punkt befindet (siehe Abbildung).

Damit der Betrieb keinen Liquiditätsengpässen ausgesetzt ist, muss darüber hinaus klar sein, wann welche wichtigen Zahlungsströme (Pachtzahlung/ Einkauf Betriebsmittel) anfallen. Es kann nicht das Ziel eines ökonomisch agierenden Betriebsleiters sein, auf der einen Seite auf steigende Getreidepreise zu warten man könnte auch wetten sagen und auf der anderen Seite Liquiditätsengpässe zu riskieren. Nicht nur bei Thomas Manns Buddenbrooks sollte die Maxime gelten: „Mein Sohn, sey mit Lust bey den Geschäften am Tage, aber mache nur solche, daß wir bey Nacht ruhig schlafen können.“

Sind die betriebswirtschaftlichen Faktoren bekannt, kann man sich dem Markt und den möglichen Vermarktungsstrategien widmen. Neben dem direkten Verkauf oder dem Abschluss von Lieferverträgen stellen Terminmarktgeschäfte eine interessante Option dar und zwar in Form von Hedging (Preisabsicherung).

Im Unterschied zum klassischen Vorvertrag, wo in aller Regel die physische Lieferung erfolgt, hat der überwiegende Teil der an den Terminmärkten Handelnden gar kein Interesse daran, das dem Future (Warenterminkontrakt) zugrundeliegende Handelsgut auch tatsächlich physisch zu liefern. Die Börse bietet dem Halter eines Futures deshalb die Möglichkeit, durch Tätigen eines Gegengeschäftes die Position glatt zu stellen und damit die Verpflichtungen der Verkaufsposition jederzeit und in vollem Umfang aufzulösen.

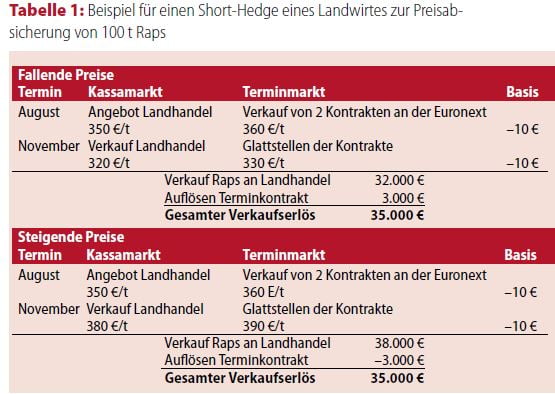

Bei einem klassischen Absicherungsgeschäft (Short-H edge) beispielsweise verkauft der Landwirt Futures am Terminmarkt und kauft diese später wieder zurück (Tabelle 1). Der Warenterminkontrakt dient ihm also nur zur Absicherung des Preises. Die Ware wird er nach wie vor am Kassamarkt, also dem Händler oder auch der Mühle verkaufen.

Preisrisiken wirkungsvoll mindern

Es ist unbestritten die Hauptaufgabe des Hedge, durch den Futureshandel Preisrisiken wirkungsvoll zu begegnen. Auf den lokalen Märkten kann es durchaus vorkommen, dass von Seiten der aufnehmenden Hand zeitweise kein Kaufinteresse besteht. Gerade bei fallenden Märkten ist dies öfter der Fall, da Käufer dann meist nur sehr verhalten agieren. Da am Terminmarkt aber jederzeit gehandelt werden kann, lässt sich

das Risiko, dass der physische Markt (etwa der lokale Landhändler) nicht bereit ist die Ware zu kaufen, umgehen, indem man sich gegen fallende Preise an der Terminbörse absichert. Im Gegensatz zu starren Lieferverträgen ist die Preissicherung über den Terminmarkt zudem flexibler. Bei einem Liefervertrag sind der Zeitpunkt der Warenübergabe und das Zahlungsziel fix. Bei der Preissicherung über den Terminmarkt können der Verkauf der Ware und die Auflösung des Futureskontraktes jederzeit erfolgen und so flexibel auf sich ändernde Liquiditätsbedürfnisse angepasst werden.

Das Geheimnis der Margin

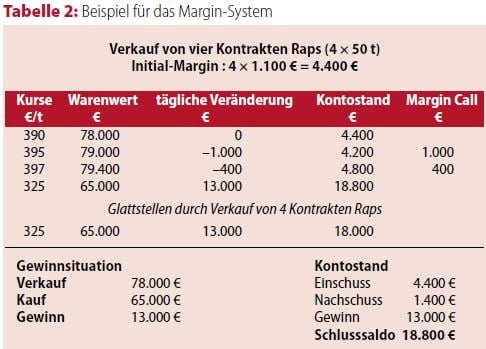

Um ein Termingeschäft möglichst komplikationslos abzuwickeln, gilt es jedoch einiges zu beachten. Beispielsweise die Margin, die monetäre Konsequenzen für denjenigen hat, der ein Termingeschäft eingegangen ist. Die Margin wird von der Clearingstelle vorgegeben, der übergeordneten Kontroll- und Koordinierungsinstitution der Warenterminbörse. Eine solche Stelle ist notwendig, weil an der Börse nie zwei Marktakteure bei Kauf oder Verkauf eines Futures direkt in Verbindung treten. Die Clearingstelle tritt somit als passiver Vertragspartner zwischen Käufer und Verkäufer. Da also kein direkter Vertrag zwischen Verkäufer und Käufer zustande kommt, übernimmt diese Stelle auch mögliche Ausfall- oder Bonitätsrisiken der Vertragsparteien. Aus diesem Grund werden von Seiten der Börse für den Handel mit Terminkontrakten Sicherheitsleistungen gefordert. Diese werden als Margin bezeichnet. Bei Abschluss eines Warenterminkontraktes wird eine Sicherheitsleistung fällig. Diese Einschussmargin (Initialmargin) soll Risiken, die auf Seiten der Börse und des Brokers liegen, reduzieren. Diese Initialmargin beträgt derzeit an der Euronext für einen Rapskontrakt (50 t) 1.100 €. Bei Notierungen, die bei etwa 310 Euro/t liegen, bedeutet das, dass 7 % des tatsächlichen Warenwertes auf dem Konto, das man bei seinem Broker unterhält, hinterlegt werden müssen. Es ist allerdings ratsam, über weitere Liquiditätsreserven zu verfügen. Denn der Warenterminkontrakt wird kontinuierlich, d.h. täglich zum aktuellen Marktpreis bewertet. Gewinne aber auch Verluste werden auf dem Konto direkt erfasst. Das Konto muss immer so ausgeglichen

sein, dass mindestens der Wert der Initialmargin verfügbar ist. Der Wert des Margin-Kontos entspricht demnach stets der Summe aus dem „Initialmargin“ plus tägliche Gewinne sowie minus aller täglichen Verluste über alle gehaltenen offenen Positionen.

Verkauft ein Landwirt beispielsweise vier Rapskontrakte an der Euronext um seine Ernte abzusichern, muss er 4.400 € auf seinem Konto

hinterlegen, das er bei seinem Broker unterhält (Tabelle 2, S. 24). Angenommen am Handelstag der Positionseröffnung fallen die Rapsnotierungen um 5 €/t. Da der Landwirt eine Short-Position eingegangen ist, d.h. einen Rapskontrakt verkauft hat, bekommt er auf

einem Konto 1.000 € (4 Kontrakte a 50 t x 5 €) gutgeschrieben. Steigt der Kurs entgegen aller Erwartungen um 5 €/t, werden 1.000 € Verlust verbucht, die der Landwirt auf seinem Margin-Kontobis zum nächsten Tag hinterlegen muss (Tabelle 2). Für die Absicherungsposition des Landwirts (Short Hedge) bedeutet das, dass zusätzlich Liquidität bereitgehalten werden muss. In der Praxis geht man davon aus, dass zu Beginn eines Hedgegeschäftes die Margin-Auslastung höchstens 50 % betragen sollte. In unserem Beispiel bedeutet das, dass neben der Initialmargin von 4.400 € zusätzlich noch einmal 4.400 € bereitgehalten werden sollten. Damit hinterlegt man bei seinem Broker eine Art Puffer, um bei einer negativen Preisentwicklung (Short-H edge: die Notierungen steigen) die Verluste auch auffangen zu können. Eine regelmäßige Überprüfung der Markt- und Positionsentwicklung wird dadurch unabdingbar. Da auf dem Konto lediglich ein Teil des tatsächlichen Kontraktwertes hinterlegt ist, aber der Gewinn/Verlust des gesamten Kontraktes direkt verbucht wird, spricht man in Börsenkreisen von einer Hebelwirkung (Leverage).

Auf Ernte- und Qualitätsausfälle rechzeitig reagieren

Gerade wenn langfristige Preissicherungen betrieben werden, die weit vor der Ernte oder gar der Aussaat liegen, ist es ratsam einige weitere Punkte zu beachten. Durch das Produktionsrisiko entsteht immer eine zusätzliche Unsicherheit. Mit welcher Erntemenge soll kalkuliert werden und was passiert bei Qualitätseinbußen? Führen Auswinterungen oder Trockenheit im Frühjahr zu einer weitaus kleineren Ernte als kalkuliert, kann die Position am Terminmarkt einen quasi spekulativen Anteil enthalten. Nämlich dann, wenn ein Teil der verkauften Futures

nicht mehr mit physisch vorhandener Ware gedeckt ist und Verluste am Terminmarkt nicht mehr durch Gewinne am physischen Markt ausgeglichen werden können. Dies stellt aber nur dann ein Problem dar, wenn die Situation nicht erkannt wird und die Position am Terminmarkt nicht entsprechend angepasst wird. Auch wird allgemein empfohlen, nicht die gesamte geplante Ernte am Terminmarkt abzusichern.

Ähnlich verhält es sich mit Qualitätsproblemen. Eine verregnete Ernte kann unter Umständen dazu führen, dass der geplante B-Weizen nur noch Futterqualität erreicht. Die dem Weizenkontrakt an der Euronext zugrunde liegenden Qualitätsparameter stimmen nicht mehr mit der produzierten Ware überein. Auch in diesem Fall gilt es die Absicherungsposition am Terminmarkt neu zu überdenken. Da der Landwirt in der Regel den Warenterminkontrakt nicht auslaufen lässt, ihn also auch nicht direkt beliefern wird, fällt der tatsächliche Qualitätsunterschied nicht stark ins Gewicht. Man muss aber beachten, dass sich die Basis ändert. Die Notierungen für Mahlweizen an der Euronext und der Kassamarkt für B-W eizen in Deutschland laufen relativ gleichgerichtet. Auch der Futterweizen unterliegt ähnlichen Preisdeterminanten wie der B-Weizen und die Absicherungseigenschaft bleibt bestehen. Lediglich die Effizienz des Hedge verringert sich und das Basisrisiko steigt an. Die Absicherungsposition muss nun neu bewertet und den geänderten Bedingungen angepasst werden. In beiden Fällen besitzt die Preissicherung über den Terminmarkt einen entscheidenden Vorteil gegenüber dem Vor- oder Liefervertrag: Es kann flexibel auf die sich ändernden Rahmenbedingungen reagiert werden.

Fazit: Betreibt man eine Preissicherung über den Terminmarkt, die auf der Kostenrechnung und der Liquiditätsplanung beruht, ist die Marktentwicklung eher zweitrangig. Wichtig ist, sicher zu stellen, dass die Kosten der Produktion gedeckt sind und ein positiver Unternehmergewinn durch die Preissicherung entsteht. Aus dieser Sicherheit heraus kann man der aktuellen Marktentwicklung wesentlich gelassener entgegentreten. Auch für die Absicherung über den Terminmarkt gilt jedoch: Nicht alles auf eine Karte setzen. Vielmehr sollte das Hedge-Geschäft als ein integraler Baustein der Vermarktungsstrategie betrachtet werden, das auf einer soliden betriebswirtschaftlichen Entscheidung beruhen muss.