Getreidemarkt Die Schwarzmeerstaaten haben ein großes Produktionspotenzial für Getreide. Das haben sie 2016 bewiesen. Für 2017 stehen die Vorzeichen ebenfalls gut. Deutsche Ackerbauern werden mit der osteuropäischen Konkurrenz zu kämpfen haben.

Schon in der laufenden Saison sorgten die guten Getreideernten in den Schwarzmeerstaaten wie Russland, Kasachstan und Ukraine für einen gehörigen Preisdruck auf den Exportmärkten der EU. Könnte dies in den nächsten Jahren zu einem Dauerzustand werden? Immerhin sprechen die derzeitigen Witterungsbedinungen für die kommende Ernte 2017 erneut für gute Hektarerträge. Doch die Schwarzmeerstaaten sind auch anfällig, weiß Expertin Stefanie Strebel, Geschäftsführerin bei KS Agrar.

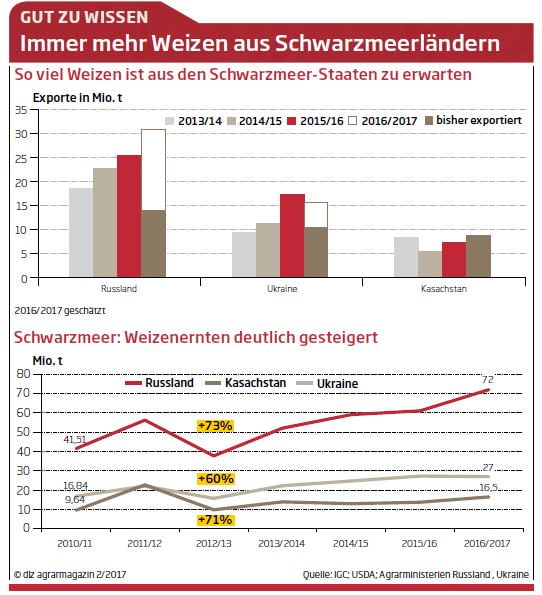

Die guten Weizenernten 2016 in den Schwarzmeerstaaten führten zu einer verstärkten Konkurrenz zum Beispiel für EUWeizen. Wird das Exportangebot dieser

Länder in den kommenden Monaten abnehmen?

Strebel: Der Markt hofft aktuell auf ein

Nachlassen der Schwarzmeerexporte im Februar aufgrund von Behinderungen durch Eis. Im letzten Jahr waren jedoch keine massiven Behinderungen zu verzeichnen.

Aus Russland sind bereits gut 40 Prozent der erwarteten Exporte und aus der Ukraine knapp zwei Drittel verladen.

Die russischen Getreide-Exporte starteten verhalten in das neue Jahr, konnten zwischenzeitlich

jedoch den Rückstand zum Vorjahr

aufholen. Da in diesem Jahr die Exportmenge um 4,5 Mio. t über dem Vorjahr rangiert, wird Russland länger am Markt sein als 2015/16.

Der Ausbruch der Afrikanischen

Schweinepest in Russland könnte jedoch wegen Quarantäneauflagen zwei Schwarzmeerhäfen behindern. Die beiden Häfen zeichnen für 9 Prozent der Exporte der laufenden Saison verantwortlich.

Die ukrainischen Weizenexporte laufen

aktuell schneller als im Vorjahr. Empfänger sind unter anderem Indien, Bangladesch, Indonesien, die Philippinen, Libyen und Libanon. Die Exporte in Richtung EU dagegen hinken hinterher.

Hat die EU aufgrund des schwachen Euros nicht Vorteile?

Strebel: Die EU hatte Mitte Dezember 11,1 Mio. t Weizen exportiert. Geplant sind für 2016/17 rund 25 Mio. t. Das sind also bereits 44 Prozent. Es verbleiben für die laufende Saison noch Exporte von rund 13,9 Mio t. Daher sollte die Konkurrenz aus der Schwarzmeerregion zwar weiter

vorhanden sein, die Exporte aus der EU sollten sich jedoch relativ problemlos platzieren lassen, gerade bei dem aktuell schwächeren Euro und festeren Rubel.

Wie sehen die Aussaatflächen in den Schwarzmeerländern für 2017 aus?

Strebel: Bei der Wintergetreideaussaat in Russland erwarten Analysten ein Anwachsen um rund 1,1 Mio. ha auf 17,4 Mio. ha. Das wäre die größte Fläche seit 2009. 86 bis 87 Prozent davon entfallen auf Weizen. Die gesamte Weizenanbaufläche inklusive Sommerweizen lag laut US- Agrarministerium in 2016/17 bei 26,9 Mio. ha, bei einem durchschnittlichen Hektarertrag von 2,8 t/ha. Prognosen für 2017/18 gibt es bislang keine. Der bisherige Witterungsablauf ist aber sehr positiv. Bei normalen Voraussetzungen rechnen wir mit einer weiteren Steigerung der Produktion in Russland auf circa 74 bis 76 Mio. t Weizen zur Ernte 2017, also ein Plus von 2 bis 4 Mio. t gegenüber 2016. Die Winterweizenaussaat in der Ukraine lief nach anfänglich zu trockenen Bedingungen durchschnittlich. Analysten prognostizieren für 2017/18 eine Gesamtweizenproduktion in der Ukraine von 25,2 Mio t, in der Spanne von 19,7 bis 28 Mio. t. Zum Vergleich: In der laufenden Saison 2016/17 stehen 27 Mio. t Weizen zur Verfügung. Regional wurde von heftigen Regenfällen im Oktober mit Schäden an den Saatenbeständen berichtet. Temporär waren auch sehr niedrige Temperaturen verzeichnet worden. Profitieren könnten davon die Ölfrüchte, allen voran die Sonnenblumen, die im April und Mai gesät werden.

Erwarten Sie für 2017 und kommende Jahre ähnlich gute Getreideernten wie 2016?

Strebel: Ja. Beide Länder haben mittelfristig eine deutliche Produktionssteigerung als Primärziel in Aussicht gestellt. Gerade für die Ukraine trägt der Agrarsektor massiv zum Bruttoinlandsprodukt (BIP) bei und hat damit für die Regierung Priorität. Die Agrarexporte führen wertmäßig die Exportstatistiken an. Im Jahr 2015 lag der Anteil der Agrargüter an den Gesamtexporten bei 38,2 Prozent. Die Politik des

ukrainischen Agrarministeriums wird als verstärkt unternehmer- und exportorientiert bezeichnet. Das Wachstumspotenzial der ukrainischen Agrarproduktion ist allgemein als hoch einzustufen. Auch Putin hat eine klare Agrarstrategie. Die russische Landwirtschaft profitiert von den Handelsembargos. Die Produktionssteigerungen betreffen alle Bereiche der Landwirtschaft. Drei Viertel der russischen Getreide- und Sonnenblumenproduktion stammt von großen Agrarholdings, welche ausreichendes Fachwissen haben und die nationalen Förderprogramme optimal nutzen können. Aktuell beeinträchtigt der stockende Ausbau der Infrastruktur und die hohen Kreditzinsen die wirtschaftlichen

Dynamik des Landwirtschaftssektors in beiden Ländern.

Könnte 2017 ein ähnliches Exportvolumen zur Verfügung stehen wie 2016 und damit den deutschen Bauern die Weizen- und Gerstenpreise kaputtmachen?

Strebel: Wir erwarten ein ähnlich großes Exportvolumen auch in der Kampagne 2017/18, sofern nicht massive Wetterereignisse die Ernten einschränken. Jedoch machen diese unseres Erachtens den deutschen Bauern nicht die Weizen- und Gerstenpreise kaputt. Wichtig ist immer die globale Betrachtung der Angebots- und Nachfragesituation. Die Preise orientieren sich stark an der Chicagoer Leitbörse CBoT, welche in erster Linie die Situation der US-Exportwirtschaft beziehungsweise Versorgungs- und Verbrauchssituation widerspiegelt. Starken Einfluss auf die internationale Wettbewerbsfähigkeit für deutsche Agrarrohstoffe haben auch die Devisenkurse.

Wie groß ist in diesen Ländern die Gefahr von Wetterrisiken?

Strebel: Die Landwirtschaft in der Ukraine ist geprägt von langen, kalten Wintern, einem späten Vegetationsbeginn und oft trockenen Bedingungen im Mai/Juni. Dadurch ist die Ukraine anfällig für Auswinterungsschäden und schwierige Aufwuchsbedingungen im Frühjahr. Die landwirtschaftlich dominierenden Regionen Russlands weisen kontinentales Klima mit langen, kalten Wintern und kurzen, heißen Sommern auf. Dadurch entfällt ein großer Teil des Anbaus auf Sommerkulturen. Aufgrund der kurzen Vegetationsphase ist das Ertragspotenzial der Flächen eingeschränkt und die Anfälligkeit für Schäden aufgrund Trockenheit ist hoch. Dies spiegelt sich auch in den unsteten Produktionsmengen dieser Länder in den letzten Jahrzehnten wider.

Wie schätzen Sie die Produktionspotenziale von Russland und der Ukraine im Getreidesektor ein?

Strebel: Wir erwarten in den nächsten Jahren, abgesehen von extremen Wetterphänomenen, eine kontinuierliche Steigerung der Produktionsmengen und Exportpotenziale, vor allem für Russland. Es bestehen weitreichende Förderprogramme für die Landwirtschaft, zum Beispiel um Brachflächen in Nutzung zu bringen oder Kreditzinsen zu verbilligen. In Russland werden aktuell erst 13 Prozent der Fläche landwirtschaftlich genutzt, jedoch liegen etwa 55 Prozent der weltweiten Schwarzerdeböden in Russland. Der Klimawandel dürfte zudem weitere Flächen, in Produktion bringen, die bisher nicht genutzt werden können. Die Ukraine hat noch größere wirtschaftliche Probleme, die die Produktion beschränken. Die Grundvoraussetzungen sind jedoch auch hier gegeben, um die Produktionen zu steigern.

Wo haben diese Länder konkret Schwächen ?

Strebel: Die Schwächen dieser Länder liegen aktuell in der schlecht ausgebauten Infrastruktur, den hohen Kreditzinsen und der somit schwachen Liquiditätsausstattung der Betriebe für Investitionen und Betriebsmittel. Des weiteren haben diese Länder mit Korruption und Rechtsunsicherheit zu kämpfen, was Investitionen, auch von ausländischem Kapital in diese Märkte hemmt. Darüber hinaus ist die Flächenproduktivität der Länder durch den Mangel an guten Betriebsmitteln und das fehlende Know-how der Arbeiter und Landwirte

vergleichsweise niedrig. Auch die kürzere und unsichere Vegatationszeit durch das kontinental geprägte Klima sind als Schwäche zu nennen.

Im tierischen Bereich sind vor allem die fehlende Liquidität und das fehlende Know-how die beschränkenden Faktoren. In der Transformationsphase in den 90er-Jahren wurden die Tierzahlen aufgrund dessen stark reduziert und konnten sich seither nicht wieder erholen. Nur Russland hat inzwischen die Schweineproduktion steigern können.

In vielen Punkten ist Deutschland doch besser aufgestellt?

Strebel: Die Stärken Deutschlands liegen unter anderem in der extrem hohen Flächenproduktivität. Wir produzieren beispielsweise im Schnitt etwa 8 t Weizen pro Hektar, der globale Durchschnitt liegt bei 3,3 t. Wir haben ideale klimatische Voraussetzungen und sehr gute Böden. Darüber hinaus verfügen wir über exzellent ausgebildete Betriebsleiter, niedrige Finanzierungskosten, eine hervorragende Infrastruktur und stabile politische Verhältnisse, die für Rechtssicherheit sorgen.

Machen wir unsere Stärken durch eine landwirtschaftsfeindliche Politik sogar kaputt?

Strebel: Die gesellschaftliche Skepsis an moderner Landwirtschaft macht es unseren Landwirten schwer. Neben der moralischen Geringschätzung der hervorragenden Arbeit unserer Landwirte, resultieren hieraus falsche politische Weichenstellungen, zum Beispiel bei Neuzulassungen von Pflanzenschutzmitteln, der Düngeverordnung, hohe bürokratische Auflagen etc. Dies hemmt Investitionen in die Landwirtschaft und verringert so unseren technologischen Vorsprung gegenüber anderen Produktionsländern. Die Schwächen Deutschlands sind die im internationalen Vergleich sehr hohen Flächenkosten. Bei uns kostet die landwirtschaftliche Fläche im Schnitt circa 20.000 Euro/ha. In Russland beispielsweise kann man dagegen Flächen für 500 bis 1.000 Euro/ha kaufen.

Wie stark sind Russen und Ukrainer in der Bioproduktion?

Strebel: In der Ukraine spielt Ökölandbau bislang noch eine untergeordnete Rolle, nimmt jedoch stetig an Bedeutung zu. Auf etwa 400.000 ha werden von 400 Betrieben ökologische Produkte nach internationalen Standards produziert, vorrangig für den Export. Der Fokus liegt hier auf Getreide, Bohnen und Ölsaaten. In Russland sind die Bedingungen besonders gut, weil es circa 40 Mio. ha Nutzfläche gibt, auf denen seit mindestens zwanzig Jahren weder Herbizide, Pestizide noch künstliche Dünger ausgebracht worden sind. Die derzeitige Ökolandbaufläche

liegt bei 43,1 Mio. ha.

Heißt das, die Forderung grüner Agrarminister nach mehr Ökolandbau, werden die deutschen Biobauern mittelfristig schmerzhaft büßen müssen?

Strebel: Ich kann mich nur klar gegen den politischen Irrweg der Agrarwende aussprechen. Bioproduktion ist flächenintensiver und arbeitsintensiver als konventionelle Landwirtschaft. In beiden Faktoren sind wir aber teurer als die Konkurrenz aus dem Ausland. Die Bioproduktion wird also verstärkt in solche Länder wandern. Nicht umsonst hat sich Russland im Dezember 2015 als Ziel gesetzt, der größte Produzent biologischer Lebensmittel weltweit zu werden. Wenn wir auf vermehrte Bioproduktion setzen, verspielen wir unsere Stärken der

Flächenproduktivität, exzellente Betriebsmittel, modernstes Produktions-Knowhow etc., die uns international wettbewerbsfähig machen. Das wäre fatal.